Article original de Chris Hamilton, publié le 10 novembre 2019 sur le site Econimica

Traduit par le blog http://versouvaton.blogspot.fr

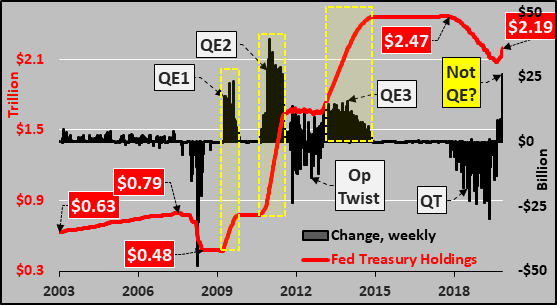

Le graphique ci-dessus montre les avoirs de la Réserve fédérale en bons du Trésor, en variation hebdomadaire (colonnes noires) et le total des avoirs (ligne rouge) pendant les opérations QE1, QE2, l’opération Twist, QE3, QT et le Non QE. Vous avez compris ?!? Cette explosion actuelle de « Non QE » en QE est comme une sorte de vaudeville à l’ancienne (comme le vieux sketch d’Abbott et Costello, « qui est en premier, qu’est-ce qui est en deuxième, je ne sais pas qui est en troisième »).

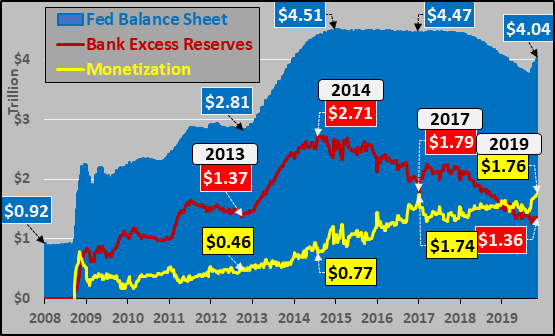

Mais si l’on regarde plus largement, le graphique ci-dessous montre le bilan total de la Réserve fédérale (zone ombrée en bleu), les réserves excédentaires des banques (ligne rouge), et le delta entre le bilan de la Fed et les réserves excédentaires… également connu sous le nom de monétisation directe. Comme la Fed a redémarré son « non QE » mais n’a pas fait semblant d’essayer de stocker l’argent frais en tant que « réserves excédentaires », cet argent frais s’écoule directement dans les actifs, comme une héroïne monétaire.

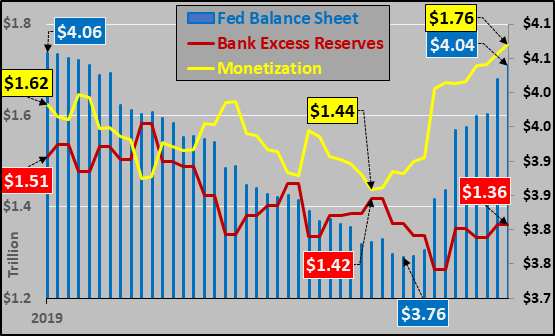

Ci-dessous, un gros plan des composantes du dessus uniquement en 2019 (jusqu’au 6 novembre). Le bilan s’est à nouveau envolé depuis le brusque pivotement de la Fed, les réserves excédentaires continuent de baisser… et la différence de liquidités fraîchement numérisées sont dans les mains des banques et autres… prêtes à être utilisées comme levier.

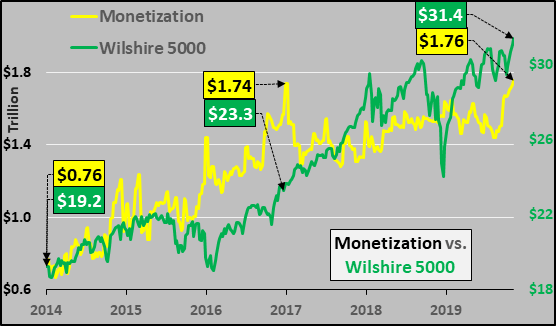

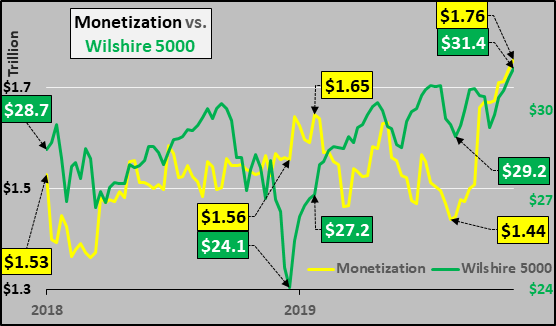

Ainsi, voici la monétisation (ligne jaune) face au Wilshire 5000 (ligne verte) de 2014 à la semaine dernière. Pour ceux qui ne sont pas familiers, l’indice Wilshire 5000 est un indice pondéré par la capitalisation boursière de la valeur de marché de toutes les actions américaines activement négociées aux États-Unis.

Et, fait fascinant, depuis le début de 2018, le Wilshire 5000 et la monétisation directe s’accordent de plus en plus. Et pour le moins surprenant, le nouveau record à la clôture du Wilshire s’accompagne d’un nouveau record de monétisation directe ! C’est presque comme si l’ajout de 320 milliards de dollars de nouvelles liquidités numériques depuis le revirement de la Fed à la mi-août avait quelque chose à voir avec la hausse de 2 200 milliards de dollars des actions américaines sur la même période (un ratio d’effet de levier d’environ 7x). Hmmm.

A l’époque, le chef de la Fed, Bernanke, était très catégorique que cette « monétisation directe » était quelque chose que la Fed ne ferait jamais. Ben a dit que tout l’argent frais digitalisé resterait dans la Réserve fédérale en tant que réserves excédentaires et qu’une fois la crise terminée, la Fed ferait marche arrière et la monétisation serait évitée. Comme les temps changent. Alors, quel devrait être le nouveau mantra des USA ? Par tous les moyens, ou peut-être plus à propos, faire semblant jusqu’à ce que vous y arriviez ! Mais pour ceux qui sont curieux de savoir pourquoi, je propose l’article suivant qui décrit les simples changements démographiques qui poussent à des actions aussi radicales.

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire