Article original de Gail Tverberg, publié le 29 Septembre 2015 sur le site http://ourfiniteworld.com

Article original de Gail Tverberg, publié le 29 Septembre 2015 sur le site http://ourfiniteworld.com Traduit par le blog http://versouvaton.blogspot.fr

La plupart des gens croient que les prix bas du pétrole sont bons pour les États-Unis, puisque le revenu discrétionnaire des consommateurs va augmenter. C’est un élément supplémentaire qui indique que le pic pétrolier doit être loin devant nous, puisque les partisans du pic pétrolier parlaient de prix élevés du pétrole. Aussi, les prix bas du pétrole sont considérés comme un point positif, tout compte fait.

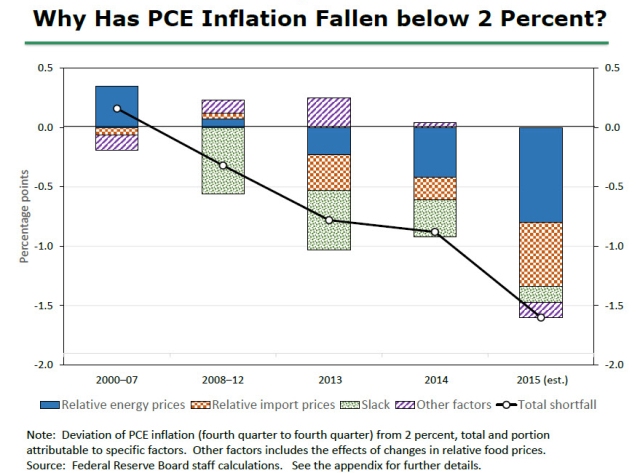

En fait, rien ne pourrait être plus éloigné de la vérité. L’histoire du pic pétrolier qui nous a été racontée est fausse. L’effondrement de la production de pétrole provient de prix du pétrole qui sont trop bas, pas trop élevés. Si les prix du pétrole ou les prix des autres produits sont trop bas, la production ralentira et finira par s’arrêter. La croissance de l’économie mondiale va ralentir, diminuant le taux d’inflation ainsi que le taux de croissance économique de chaque pays. Nous avons rencontré ce genre de problème dans les années 1930. Nous semblons nous diriger dans la même voie aujourd’hui. La Figure 1, utilisée par Janet Yellen dans son discours du 24 septembre, montre un ralentissement du taux d’inflation des dépenses personnelles de consommation (PCE), merci aux prix de l’énergie plus bas, aux prix à l’importation plus faibles, et au coup de mou général de l’économie.

|

| Figure 1. «Pourquoi l'inflation des dépenses personnelles de consommation (PCE) est-t-elle tombée au-dessous de 2%?» Extrait du discours de Janet Yellen, le 24 Septembre 2015. Note : L'inflexion de l'inflation du PCE de 2% est totalement ou en partie attribuable à des facteurs spécifiques. Les autres facteurs incluent des effets de change sur le prix relatif de la nourriture. |

Ce que Janet Yellen voit dans cette la figure 1, même si elle ne le reconnaît pas, est la preuve d’un ralentissement économique mondial. L’économie ne peut plus soutenir des prix de l’énergie élevés comme ils l’étaient, et ils ont progressivement reculé. Les taux de change ont également été réajustés, conduisant à une baisse des prix des marchandises importées aux États-Unis. Les deux, prix de l’énergie et baisse des prix des biens importés, contribuent à abaisser le taux d’inflation.

Au lieu d’atteindre le pic pétrolier par une limitation due au prix élevé du pétrole, nous l’atteignons par l’effet opposé, parfois appelé «Halte à la croissance». Cela décrit la situation lorsque l’économie cesse de croître parce qu’elle ne peut pas absorber les prix élevés de l’énergie. À bien des égards, «Halte à la croissance» avec des prix bas du pétrole est pire que le pic pétrolier avec des prix élevés. Le ralentissement de la croissance économique conduit à un prix des matières premières qui ne peut jamais remonter beaucoup, ni très longtemps. Aussi, ce malaise économique conduit-il à une compression assez rapide de la production des matières premières. Il peut aussi conduire à des défauts de paiement massifs.

Regardons quelques-uns des éléments de notre prédicat actuel.

Partie 1. Remonter les prix du pétrole à un niveau élevé, et y rester, semble difficile. Les prix élevés du pétrole ont tendance à conduire à une contraction économique.

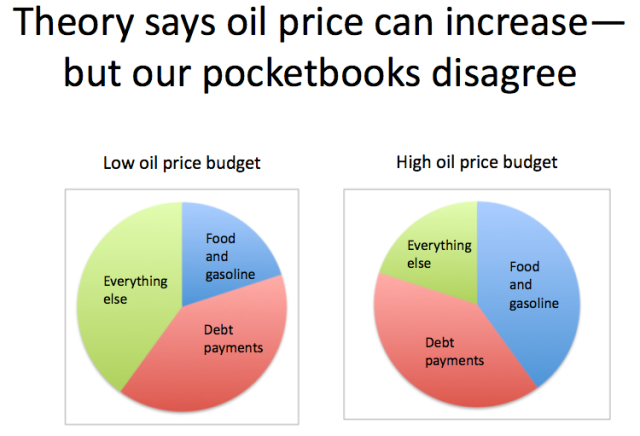

La figure 2 montre une illustration que j’ai réalisée il y a plus de cinq ans :

La figure 2 exagère manifestement certains aspects d’un changement du prix du pétrole, mais elle montre un point important. Si les prix du pétrole augmentent, même si c’est après avoir chuté d’un niveau supérieur, c’est susceptible d’avoir une incidence défavorable sur nos portefeuilles. Nos salaires (représentés par la taille des cercles) ne vont pas augmenter. Les frais fixes, y compris les prêts hypothécaires et autres remboursements de dette, ne changeront pas non plus. Les dépenses dont le prix augmente sont les produits pétroliers, comme l’essence et le diesel, et la nourriture, puisque le pétrole est utilisé pour créer et transporter la nourriture. Lorsque le coût de la nourriture et de l’essence augmente, les dépenses discrétionnaires (en d’autres termes tout le reste) se rétrécissent.

Lorsque les dépenses discrétionnaires sont compressées, les licenciements sont probables. Les serveuses dans les restaurants sont mises à pied; les travailleurs dans les industries du bâtiment et de l’automobile peuvent voir leur emploi supprimé. Certains travailleurs, perdant leur emploi, peuvent faire défaut sur leurs prêts ce qui cause des problèmes à leurs banques. Nous commençons un cycle de récession et de chute des prix du pétrole auquel nous devrions être familiers, après la chute des prix du pétrole en 2008.

Donc, au lieu d’obtenir que le prix du pétrole augmente de façon permanente, tout au plus, nous obtenons un effet zigzag. Les prix du pétrole augmentent pendant un certain temps, deviennent difficiles à maintenir, puis retombent, puisque les effets récessionnistes ont tendance à réduire la demande de pétrole et à ramener le prix du pétrole vers le bas.

Partie 2. L’économie mondiale a été maintenue debout par l’augmentation de la dette à des taux d’intérêt toujours plus bas depuis de nombreuses années. Nous atteignons les limites de ce processus.

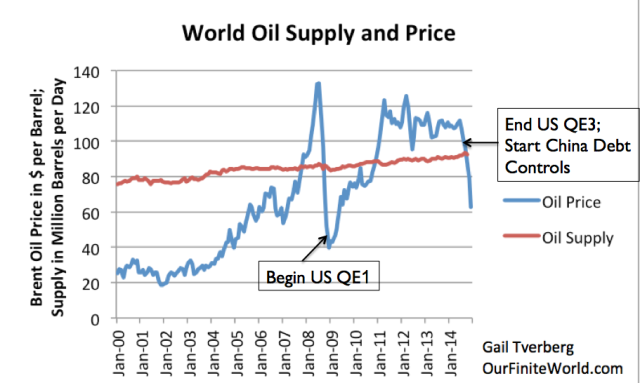

Si on revient dans la seconde moitié de 2008, les prix du pétrole avait fortement baissé. Un certain nombre de mesures ont été prises pour permettre à l’économie mondiale de repartir. Les États-Unis ont commencé leur Quantitative Easing (QE / assouplissement quantitatif) à la fin de 2008. Cela a rendu possibles les taux d’intérêt à long terme, permettant aux consommateurs de s’offrir des maisons et des voitures. Comme construire des voitures et des maisons exige du pétrole (et les voitures en exigent aussi pour rouler), l’augmentation de leurs ventes pouvait stimuler l’économie, et donc aider à élever la demande de pétrole et d’autres matières premières.

Ces effets de relance ont progressivement amené les prix jusqu’à $120 le baril en 2011. Après cela, les efforts de relance ont progressivement été réduits. Le prix du pétrole a progressivement glissé vers le bas entre 2011 et 2014, et la poussée vers des niveaux d’endettement toujours plus élevés s’est étiolée. Lorsque les États-Unis ont cessé leurs QE et que la Chine a commencé à réduire le montant de la dette ajouté en 2014, le prix du pétrole a entamé une chute sévère, pas trop différente de la manière dont ils a chuté en 2008.

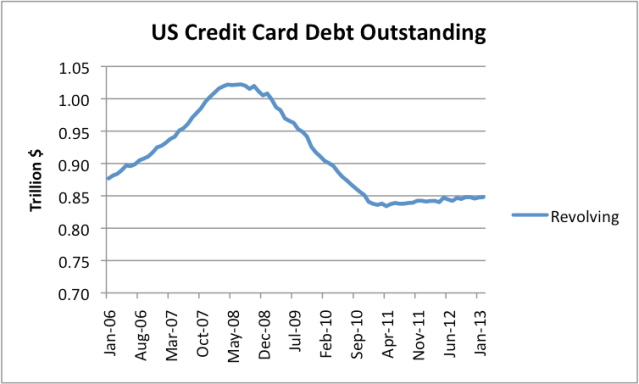

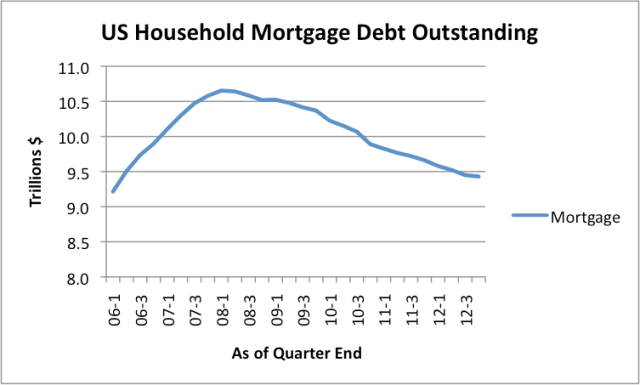

J’ai signalé plus tôt que le crash de juillet 2008 correspondait à une réduction du niveau d’endettement. Les deux dettes US, sur les cartes de crédit (Fig. 4) et sur la dette hypothécaire (Fig. 5), ont diminué à partir du moment précis du krach de 2008.

Partie 3. Nous atteignons un goulot d’étranglement démographique avec la retraite des baby-boomers. Ce goulot d’étranglement démographique a un impact négatif sur la demande de matières premières.

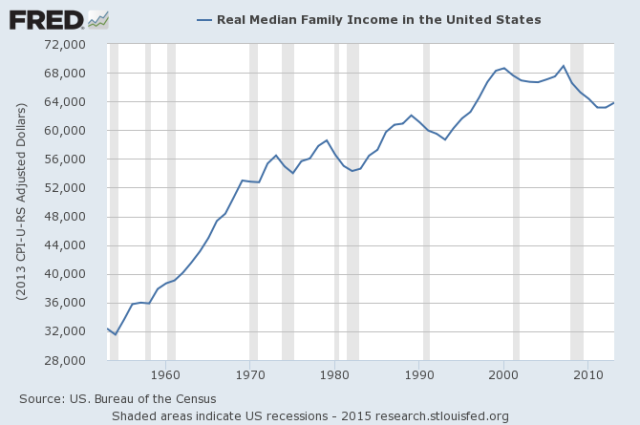

La demande représente la quantité de produits que les clients peuvent se permettre d’acheter. Ce montant ne peut évidemment pas croître à l’infini. Un des problèmes principaux de la baisse de la demande est la baisse du salaire médian corrigé de l’inflation. J’ai écrit précédemment à propos de cette question dans l’article Comment la croissance économique échoue.

|

| Figure 7. Revenu familial médian ajusté de l'inflation, dans le tableau préparé par la Réserve fédérale de Saint-Louis. |

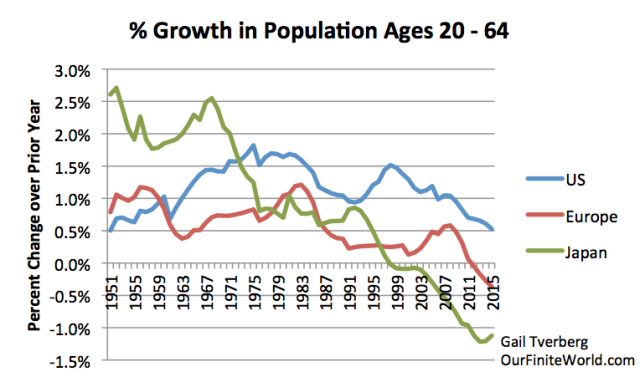

Une autre partie du problème de la baisse de la demande est la baisse du nombre de personnes en âge de travailler, quelque chose que je calcule en utilisant des estimations de la population âgée de 20 à 64. La figure 8 montre comment la population de ces personnes en âge de travailler a changé aux États-Unis, en Europe et au Japon.

|

| Figure 8. Croissance annuelle en pourcentage de la population âgée de 20 à 64 ans, sur la base des estimations de population de l'ONU de 2015. |

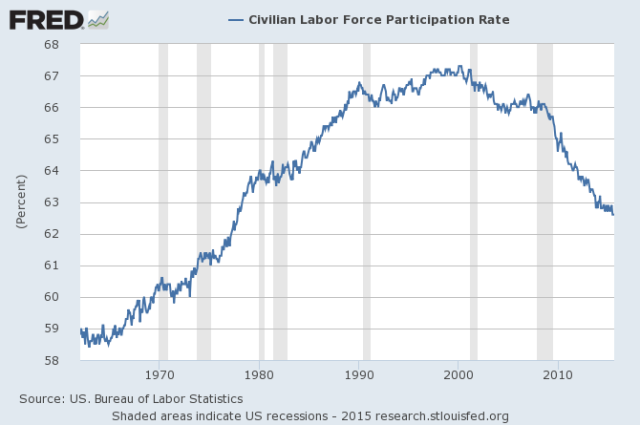

La Figure 8 indique que la population en âge de travailler au Japon a commencé à diminuer en 1998 et se contracte maintenant de plus de 1% par an. La population en âge de travailler en Europe a commencé à faiblir en 2012. Aux États-Unis, ce ralentissement n’a pas commencé, mais son taux de croissance démographique a commencé à se réduire en 1999. Ce ralentissement du taux de croissance est probablement une partie de la raison pour laquelle le taux de participation au marché du travail chute aux États-Unis depuis 1999 environ.

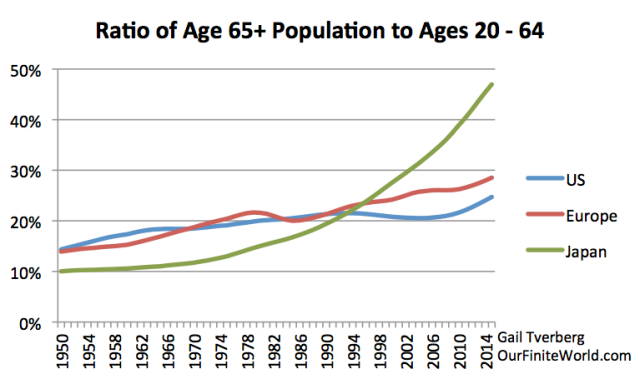

La figure 10 montre que la population âgée de 65 ans et plus égale déjà ou presque 47% de la population en âge de travailler au Japon. (Ce fait explique sans doute certaines des récentes difficultés financières du Japon.) Les rapports des personnes âgées à la population en âge de travailler sont plus faibles pour l’Europe et les États-Unis, mais ils ont tendance à monter. Cela peut être une raison pour laquelle l’Allemagne est ouverte à l’idée d’ajouter de nouveaux immigrants à sa population.

La demande en matières premières provient de travailleurs ayant un revenu pour acheter des produits fabriqués à partir de celles-ci, et de la construction d’infrastructures, des routes, des maisons neuves, de nouvelles écoles et de nouvelles usines. Les économies qui tentent de prendre soin d’un pourcentage de plus en plus grand de personnes âgées ne nécessitent pas beaucoup de nouvelles maisons, de routes et d’usines. Cette baisse de la demande fait partie de ce qui tend à maintenir les prix des matières premières à la baisse, y compris les prix du pétrole.

Partie 4. La demande mondiale en pétrole, et en fait la demande d’énergie en général, ralentit.

|

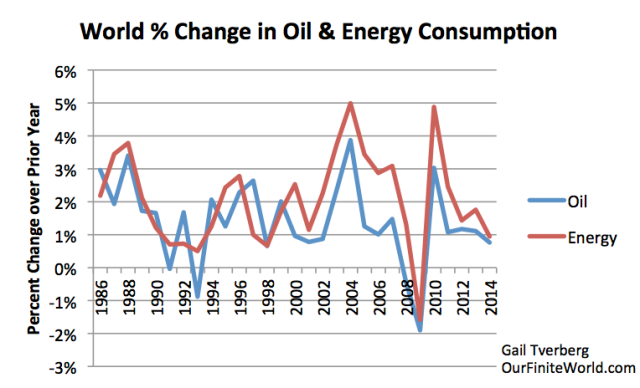

| Figure 11. Pourcentage de changement annuel mondial de consommation d'énergie et de pétrole, basée sur BP Statistical Review of World Energy 2015 data. |

Le modèle que nous voyons est le seul auquel on peut s’attendre si le monde est entré dans une nouvelle récession. Les économistes peuvent manquer ce point s’ils sont axés principalement sur les indications du PIB des États-Unis.

Les taux de croissance de l’économie mondiale ne sont pas faciles à mesurer. La croissance économique de la Chine semble ralentir maintenant, mais ce changement ne semble pas être pleinement pris en compte dans les mesures récentes de son PIB. L’évolution rapide des taux de change rend aussi le taux de croissance économique réel du monde plus difficile à cerner. Les pays dont les monnaies ont chuté par rapport au dollar sont désormais moins en mesure d’acheter nos produits et nos services, et sont moins en mesure de rembourser leurs dettes libellées en dollars.

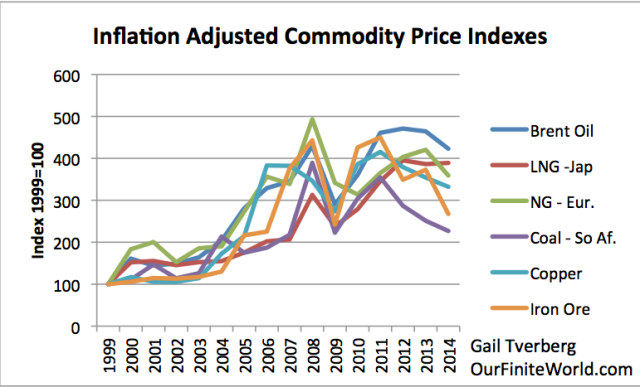

Partie 5. Le problème des prix bas affecte maintenant de nombreuses matières premières en plus du pétrole.

Le caractère généralisé du problème suggère que la question est un problème de demande (abordable ou non), et c’est une difficulté difficile à corriger.

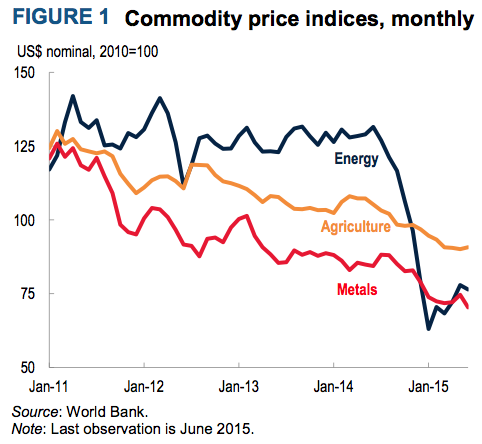

Beaucoup de gens se concentrent uniquement sur le pétrole, estimant qu’il est en quelque sorte différent des autres matières premières. Malheureusement, presque toutes les matières premières affichent une baisse des prix:

|

| Figure 12. Indice mensuel des prix des matières premières depuis Commodity Markets Outlook, July 2015. Utilisée sous licence Creative Commons. |

Les prix de l’énergie sont restés élevés plus longtemps que les autres, peut-être parce que l’énergie était dans un certain sens plus essentielle [Il y a aussi la spéculation, NdT]. Mais maintenant, ils ont baissé autant que les autres prix. Le fait que les prix des matières premières, qui ont tendance à se déplacer ensemble, tendent à se maintenir sur le long terme, suggère que la demande (tirée par la croissance de la dette, la population en âge de travailler, et d’autres facteurs) faiblit et explique la tendance des prix des matières premières.

|

| Figure 13. Prix ajustés corrigés de l'inflation avec le prix 1999 = 100, basé sur les données de la Banque mondiale «Pink Sheet». Brent Oil / Pétrole de la mer du Nord. LNG - Jap / Gaz naturel liquéfié - Japon. NG - Eur / Gaz naturel - Europe. Coal - So Af. / Charbon - Afrique du Sud. Copper / Cuivre. Iron ore / Minerai de fer |

- L’économie mondiale ne peut pas tolérer des prix de l’énergie hauts à cause du problème montré par la figure 2. Nous avons de plus en plus utilisé une dette de moins en moins chère et en plus grande quantité pour répondre à ce problème de base, mais les banques centrales sont à court de solutions.

- Le coût de production des produits énergétiques ne cesse de monter parce que nous avons extrait le pétrole le moins cher à produire (et le charbon et le gaz naturel) en premier [Principe des rendements décroissants, NdT]. Nous n’avons plus d’autre solution que d’utiliser les produits énergétiques les plus chers à produire.

- Beaucoup de coûts autres que les coûts de l’énergie sont aussi orientés à la hausse en termes corrigés de l’inflation. Ceux-ci comprennent les coûts de l’eau douce, le coût de l’extraction des métaux, le coût de la lutte contre la pollution et le coût de l’enseignement supérieur. Tous tendent à compresser les revenus discrétionnaires dans un modèle similaire au problème indiqué dans la figure 2. Ainsi, ils ont tendance à s’ajouter à la conjoncture récessionniste.

- Nous atteignons aussi maintenant un goulot d’étranglement au niveau de la population active, comme décrit dans la partie 4.

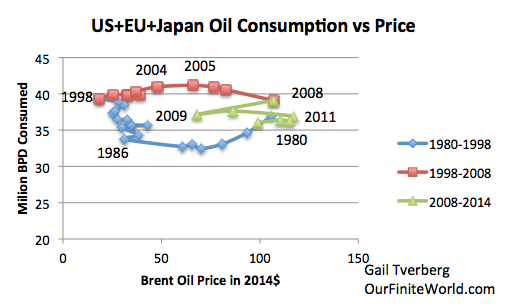

Si nous regardons l’impact historique des prix du pétrole sur la consommation aux États-Unis, en Europe, et au Japon réunis, nous constatons que chaque fois que les prix du pétrole sont au-dessus de $60 le baril en prix corrigés de l’inflation, la consommation a tendance à baisser. Cette consommation tend à être stable dans la gamme de $40 à $60 le baril. C’est seulement quand les prix sont à moins de $40 le baril que la consommation générale augmente.

- Le montant que les consommateurs dans les économies avancées peuvent dépenser.

- Le montant dont les producteurs, avec leur structure actuelle à coût élevé, ont réellement besoin.

|

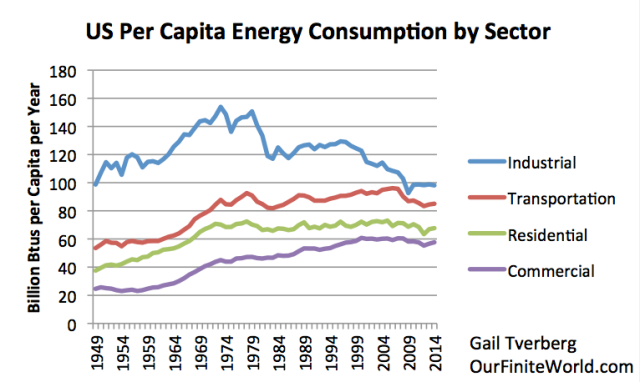

| Figure 15. Consommation d'énergie par secteur et par habitant aux USA, sur la base des données de l'EIAE. Inclus tous les types d'énergie, y compris la quantité de combustibles fossiles qui auraient besoin d'être brûlé pour produire de l'électricité. |

De toute évidence, personne ne va construire une nouvelle usine utilisant du pétrole, à moins que son prix ne soit suffisamment faible à long terme pour cet usage. Voir apparaître de nouvelles industries sera probablement difficile, même si le prix du pétrole baisse pendant quelques années. Nous notons également que les États-Unis semblent avoir commencé à perdre leur production industrielle dans les années 1970 (fig. 15), au moment ou leur propre production de pétrole a chuté. En dehors d’une utilisation temporaire plus grande du pétrole provenant du forage de schiste, la tendance de la production industrielle à délocaliser devrait se poursuivre, quel que soit le prix du pétrole.

Si nous ne pouvons pas attendre des faibles prix du pétrole un effet favorable sur le secteur industriel, le principal impact des prix du pétrole plus bas se verra probablement dans le secteur des transports. (Peu de pétrole est utilisé dans les secteurs résidentiels et commerciaux.) Les marchandises expédiées par camion seront moins chères. Cela rendra les produits importés, qui sont déjà bon marché (grâce à la hausse du dollar), moins chers encore. Les compagnies aériennes pourront proposer plus de vols, ce qui peut créer quelques emplois. Mais plus que tout, les prix du pétrole vont encourager les gens à faire plus de kilomètres dans leur voiture personnelle et seront encouragés à utiliser des véhicules plus gros, moins sobres en carburant. Ces utilisations sont beaucoup moins bénéfiques pour l’économie que l’ajout d’emplois industriels bien rémunérés.

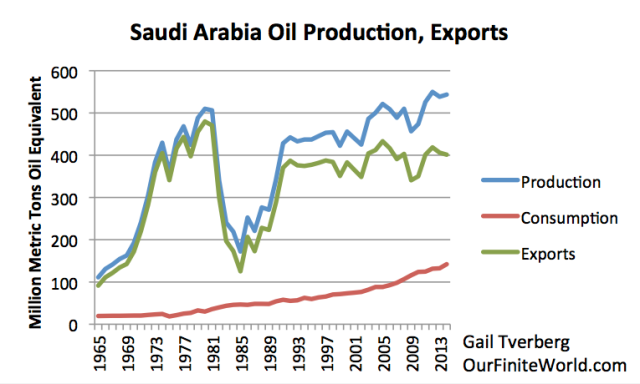

Partie 7. L’Arabie saoudite n’est pas en position d’aider le monde avec son problème de pétrole à bas prix, même si elle le voulait.

|

| Figure 16. Production, consommation, et exportations de pétrole de l'Arabie saoudite sur la base BP Statistical Review of World Energy 2015 data. |

La faiblesse des prix du pétrole a un impact négatif sur les revenus que l’Arabie saoudite reçoit pour ses exportations. En 2015, l’Arabie saoudite a ainsi émis des obligations pour $5 Mds, et prévoit d’en émettre plus pour combler l’écart dans son budget provoqué par la chute des prix du pétrole. L’Arabie saoudite a vraiment besoin d’un prix du baril du pétrole à $100 et plus pour financer son budget. En fait, presque tous les autres pays de l’OPEP ont également besoin d’un prix de $100 et plus pour financer leurs budgets. L’Arabie saoudite a aussi une population croissante, donc elle a besoin d’augmenter ses exportations de pétrole uniquement pour maintenir son niveau d’exportation par habitant. L’Arabie saoudite ne peut pas réduire ses exportations de 10% à 25% pour aider le reste du monde. Ce serait perdre des parts de marché qu’elle serait susceptible de ne pas récupérer. La perte de parts de marché pourrait laisser définitivement dans son budget un trou qui ne pourrait jamais être comblé.

L’Arabie saoudite et un certain nombre d’autres pays de l’OPEP ont publié des chiffres de réserves prouvées que l’on soupçonne être largement gonflés. Même si ces réserves représentent une perspective raisonnable pour le très long terme, il est impossible que la production de pétrole saoudien puisse augmenter beaucoup sans un gros investissement en capital, chose impensable dans un environnement de prix bas.

Aux États-Unis, on peut espérer que lorsque les estimations sont publiées, les auteurs ont fait de leur mieux pour produire des chiffres corrects [Par exemple, la rectification à la baisse des réserves en Californie de -96%, NdT]. Dans le monde réel, il y a beaucoup d’exagérations. La plupart d’entre nous ont entendu parler du récent scandale Volkswagen des émissions polluantes et de l’incertitude concernant les taux de croissance du PIB de la Chine. L’Arabie saoudite, sur une base mensuelle, ne donne pas de chiffres de production de pétrole véridiques à l’OPEP qui publie régulièrement des estimations de tierces parties, qui sont considérées comme plus fiables. Si on ne peut pas faire confiance à l’Arabie saoudite pour donner mensuellement des quantités précises de production de pétrole, pourquoi devrions-nous croire les autres chiffres non vérifiés qu’elle fournit?

Partie 8. Nous semblons être à un point où les défauts majeurs sur la dette vont bientôt commencer dans le secteur du pétrole et dans d’autres secteurs des matières premières. Une fois que cela se produira, les licenciements qui en résulteront et les problèmes bancaires mettront une pression encore plus forte à la baisse sur les prix des matières premières.

Wolf Richter a récemment écrit à propos des sauts énormes sur les taux d’intérêt qui sont demandés à certains emprunteurs. Olin Corp., un fabriquant de produits à base de chlore-alcalin, a récemment tenté de placer des obligations pour $1,5 Mds sur huit et dix ans avec des rendements de 6,5% et 6,75% respectivement. Au lieu de cela, il a fini par placer $1,22 Mds avec les mêmes échéances, mais avec des rendements de 9,75% et 10,0%, respectivement.

Richter mentionne aussi des obligations existantes de compagnies d’énergie qui se négocient avec de gros rabais, indiquant que les acheteurs ont des doutes importants quant à savoir si ces obligations seront payées comme prévu. Chesapeake Energy, le deuxième plus grand foreur de gaz naturel aux États-Unis, a des obligations de 7%, échéance 2023, qui se négocient maintenant à 67 cent le dollar. Halcon Resources en a à 8,875%, échéance 2021, qui se négocient à 33,5 cents le dollar. Lynn Energy en possède à 6,5%, échéance 2021, qui se négocient à 23 cents le dollar. De toute évidence, les investisseurs obligataires pensent que les défauts sur la dette ne sont plus très loin.

Bloomberg rapporte le 23 Septembre:

La dernière série de réévaluations semestrielles est en cours, et près de 80% des producteurs de pétrole et de gaz naturel verront une réduction du montant maximum qu’ils peuvent emprunter, selon un sondage réalisé par Haynes et Boone LLP, un cabinet d’avocats avec des bureaux à Houston, New York et d’autres villes. Les lignes de crédit des entreprises seront réduites en moyenne de 39% comme l’a montré l’enquête.Les dettes des sociétés minières sont également touchées avec les prix bas des métaux en ce moment. Ainsi, nous pouvons nous attendre à des défauts et des compressions de personnel dans des domaines autres que ceux du pétrole et du gaz.

Une croyance répandue veut que si les prix restent bas, quelqu’un va intervenir pour acheter les actifs en difficulté à bas prix, et augmenter la production dès que les prix augmenteront à nouveau. Si les prix ne remontent pas avant très longtemps, cependant, cela ne se produira pas. Les faillites qui se produiront signifieront la fin de ce jeu spécifique autour de ces ressources. Nous ne serons jamais vraiment en mesure de revoir des prix au niveau auquel ils doivent être pour permettre d’extraire ces ressources

D’aussi bas prix, sans aucun moyen de les faire remonter, et aucun espoir de réaliser un bénéfice sur l’extraction, sont probablement le moyen pour atteindre les limites dans un monde fini. Parce que la faible demande affecte tous les produits en même temps, Halte à la croissance équivaut à ce qui pourrait être appelé Pic des ressources de toutes sortes, à peu près au même moment.

Gail Tverberg

Aucun commentaire:

Enregistrer un commentaire