Traduit par le blog http://versouvaton.blogspot.fr

Pourquoi la monétisation par la Réserve fédérale ne fait que s’échauffer

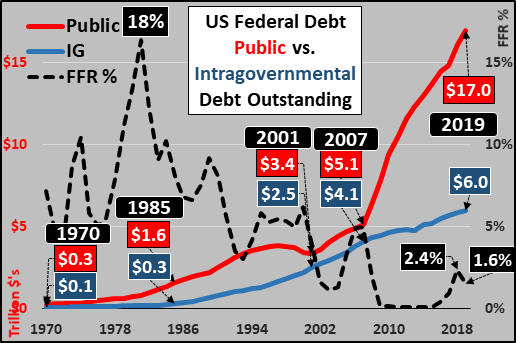

Aujourd’hui, l’émission annuelle de la dette du Trésor a franchi le cap des 10 000 milliards de dollars pour l’année civile 2019 (elle a également franchi le cap absolu des 23 000 milliards de dollars, alors qu’il reste encore deux mois). Ci-dessus, en rouge, la dette public (négociable) est en hausse par rapport à celle en bleu, le ralentissement de la dette intra-gouvernementale (Sécurité sociale et autres fonds en fiducie) et le taux des fonds fédéraux.

Le fait que toutes les émissions du Trésor soient arrivées à échéance au cours des trois derniers mois devrait être digne de mention, mais bon sang, le Trésor avait du rattrapage à faire après une autre impasse de plafonnement de la dette ! Pourtant, sur la même période, la Réserve fédérale a réduit les taux d’intérêt de 35 %. Au cours de cette même période, la Fed a cessé le QT, a pivoté sur elle-même, et a initié un QE parmi les plus agressifs que nous ayons vus jusqu’à présent. Cela a permis d’augmenter le bilan de la Fed de plus de 260 milliards de dollars en un peu plus de deux mois, depuis le pivot de la Fed fin août. Au cours de la même période, la Fed s’est engagée dans la monétisation de la dette la plus agressive (diminution des réserves excédentaires détenues par les banques par rapport à l’augmentation des actifs de la Fed) que nous ayons vue depuis les profondeurs de 2009 ! Il suffit de dire que ce ne sont pas des signes de force ou de confiance, mais plutôt des signes de panique. Mais pourquoi ???

Pendant des centaines, voire des milliers d’années, l’étude de la démographie (données statistiques relatives à la population et aux groupes qui la composent) a été un marigot endormi, un peu comme si on regardait l’herbe pousser. A tel point que les économistes ne se souciaient plus des détails. Les économistes construisaient des modèles (en supposant que la démographie resterait toujours statique) sur l’idée que si l’on libérait toujours plus de capital, on créerait toujours plus d’offre, et que la demande croissante amènerait à une consommation toujours plus grande. Cependant, à l’heure actuelle, si vous ne comprenez pas la démographie, vous ne comprendrez probablement pas ce qui se passe et pourquoi les théories économiques précédentes n’ont plus de sens. Pour dire les choses simplement, certaines populations (plus riches) et certains groupes d’âge (adultes en âge de travailler) consomment et contractent la grande majorité des nouveaux emprunts (dettes), ce qui fait que la quantité d’« argent » et la demande de consommation sont de plus en plus élevées. Mais aujourd’hui, je précise que la croissance (là où elle compte) est arrivée à son terme parmi les populations et les groupes d’âge qui alimentent la demande. Le résultat net est la fin de l’augmentation de la consommation, du crédit et de la croissance de la « monnaie ».

La fin de la croissance de la monnaie est due à notre système de réserves fractionnaires, où quelque 10 % des dépôts sont retenus et 90 % sont prêtés. Ainsi, la grande majorité de « l’argent » est prêtée par les banques. Mais encore une fois, tous les clients ne se valent pas , car ce sont les adultes en âge de travailler qui entreprennent la majeure partie des nouveaux prêts pour les maisons, les voitures, l’éducation, etc. Inversement, les personnes âgées sont généralement peu enclines au crédit et beaucoup plus susceptibles de liquider ou de rembourser des prêts existants que d’entreprendre de nouveaux prêts. Cela est logique puisque le taux de participation à la population active chez les personnes âgées est d’environ 10 %, comparativement à 80 % et plus chez les 25 à 54 ans. Les personnes âgées ont un revenu fixe et vivent généralement selon leurs moyens. Cela ne veut pas dire que le crédit n’est pas en hausse chez les personnes âgées, mais qu’il est loin d’atteindre les niveaux utilisés par la population en âge de travailler. Si on veut aller vite, les personnes âgées « détruisent » l’argent par rapport aux jeunes qui le « créent ». Dans les bonnes proportions… les choses s’élèvent, mais dans les proportions actuelles et à venir, la masse monétaire va s’effondrer organiquement. Voici venu le temps de la monétisation par les banques centrales et la création synthétique de « l’argent ».

Image globale

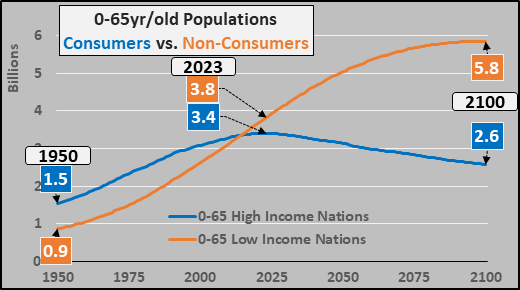

Au niveau mondial, le graphique ci-dessous coupe en deux la population mondiale des moins de 65 ans. En bleu, la population de moins de 65 ans des pays qui gagnent plus de 4 000 $ par an par habitant (ou en moyenne plus de 16 000 $ par habitant) et ceux qui gagnent moins de 4 000 $ (ou ceux qui gagnent en moyenne moins de 1 600 $ par an par habitant). Il convient de noter que malgré l’afflux important d’immigrants en provenance des pays pauvres, la population mondiale des consommateurs de moins de 65 ans commencera à diminuer d’ici 2023 et diminuera ensuite indéfiniment. A partir de là, toute la croissance démographique se fera parmi les pays « non-consommateurs » de moins de 65 ans (ou les nations pauvres) et, comme le montre le graphique suivant, parmi les personnes âgées pauvres qui n’ont pas accès au crédit.

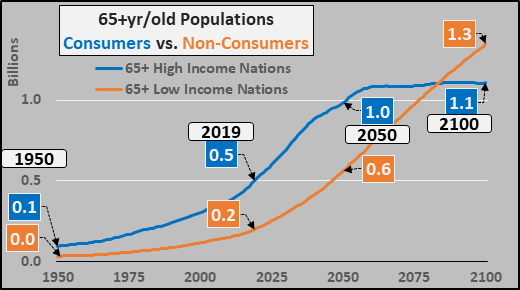

Ci-dessous, on peut voir le ralentissement de la croissance de la population de plus de 65 ans jusqu’en 2050 avant que la population des personnes âgées riches cesse de croître, ne laissant que la population des personnes âgées pauvres continuer seule à croître jusqu’en 2100.

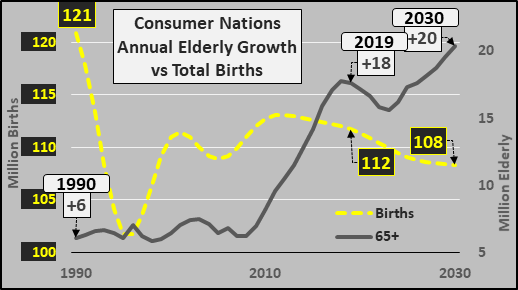

Ou en un seul graphique pour détailler la situation (ci-dessous). Malgré un afflux de migrants, le nombre total de naissances dans la moitié la plus riche du monde a diminué de plus de 7,5% depuis 1990 (ligne jaune en pointillés), alors que la croissance annuelle de la population des 65 ans et plus a triplé dans les pays les plus riches. En termes simples, rien de tel ne s’est produit au cours des 10 000 dernières années… et rien de tel n’est susceptible de se reproduire lors des 10 000 prochaines années. C’est « le moment démographique », le « point d’inflexion », ou le moment où « la merde frappe le mur ».

Si on regarde les USA

Selon l’enquête de la Fed sur les finances des consommateurs, la population des 75 ans et plus sont deux fois moins susceptibles d’utiliser le crédit que la population en âge de travailler, et parmi la moitié des 75 ans et plus endettés, ils ont moins de la moitié de la dette que les personnes d’âge moyen. Si je traduis, les 75 ans et plus créent moins de 25 % du crédit de la population en âge de travailler.Alors, qu’arrive-t-il à la création de crédit (et à la croissance de la masse monétaire) lorsque la croissance de la population ralentit et se déplace vers ceux qui sont les moins susceptibles de contracter de nouveaux prêts ou du crédit ? C’est un dilemme pour le Trésor, la Réserve fédérale, les législateurs et le président.

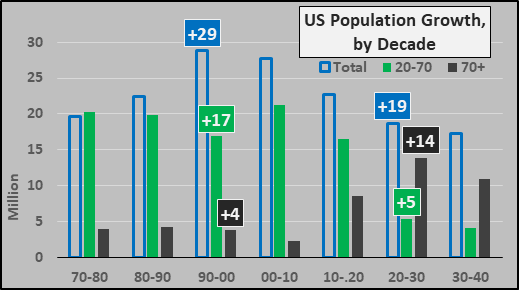

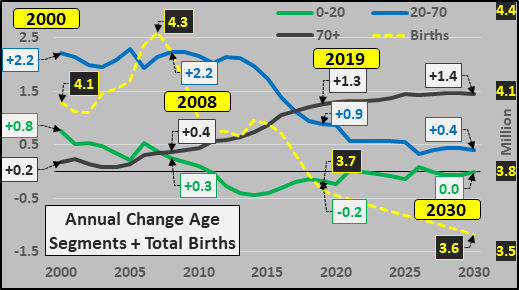

Voici la croissance annuelle de la population des États-Unis, par tranches d’âge, plus le nombre total de naissances annuelles. La forte décélération de la croissance de la population en âge de travailler est évidente (ligne bleue) et le triplement de la croissance annuelle des 70 ans et plus n’est pas difficile à discerner (ligne grise). La baisse de 14 % des naissances depuis le pic de 2007 est également remarquable (ligne jaune en pointillés).

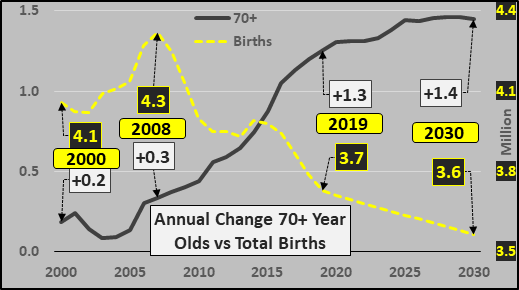

De 2020 à 2030, la croissance totale de la population ralentit de 20 %, et 75 % de ce qui reste de la croissance de la population se retrouve chez les 70 ans et plus… un renversement total par rapport aux décennies précédentes. Ci-dessous, je regarde spécifiquement l’extrémité opposée du spectre. Une baisse de 14 % des naissances depuis 2007 (ligne jaune) contre un quadruplement de la croissance chez les personnes âgées (ligne grise). C’est ce qu’on appelle une pyramide inversée.

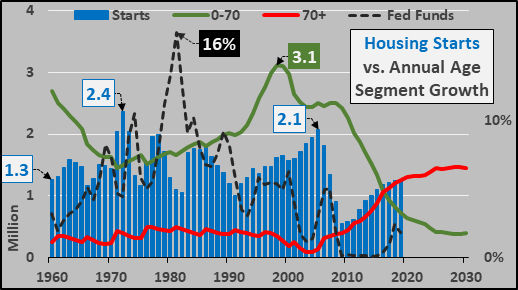

Ci-dessous, nous examinons les mises en chantier (colonnes bleues), le taux des fonds fédéraux (ligne noire pointillée) et la croissance annuelle de la population de 0 à 70 ans (ligne verte) par rapport à celle de 70 ans et plus (ligne rouge). L’enjeu est la croissance minimale de la population en âge de travailler (associée au plein emploi dans cette population) par rapport à une population âgée en voie de désendettement. Une économie principalement alimentée par les nouveaux logements et tout ce qui gravite autour des nouveaux logements (infrastructures, usines, fabrication, biens durables, etc.) ne devrait guère connaître de croissance organique de la demande (mais bien sûr, le gouvernement fédéral américain et la Fed peuvent suivre les modèles japonais ou chinois pour continuer à créer des « ponts vers nulle part » et des « villes fantômes » pour perpétuer l’inévitable).

Qu’est-ce que cela signifie ? Cela devrait signifier que la croissance de la masse monétaire accuse un retard important ou ne croît pas du tout. La population qui utilise généralement le crédit croît de façon minime et la population qui utilise peu le crédit (ou génère un remboursement net de sa dette) croît rapidement aux États-Unis et dans les pays consommateurs. Le résultat naturel ne devrait pas être une inflation des actifs et des marchés haussiers… du moins pas de façon organique.

Mais dans un système où la croissance du crédit (« argent ») est nécessaire simplement pour payer les intérêts, ce n’est qu’en regardant derrière le voile que l’on peut voir comment ce « marché haussier » se fait. Pour poursuivre sur ce point de la création de crédit basée sur l’âge, j’utilise la plus récente enquête de la Réserve fédérale sur les finances des consommateurs, qui détaille l’évolution de la situation de 1989 à 2016. Cette enquête juxtapose les jeunes adultes (moins de 35 ans), les adultes dans la force de l’âge (45 à 54 ans) et les personnes âgées (75 ans et plus).

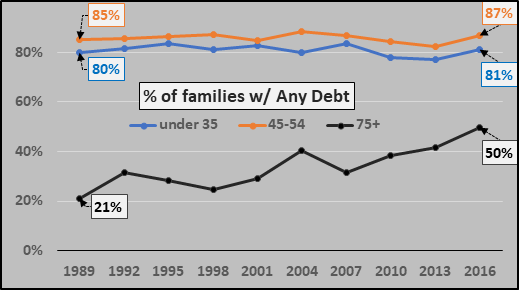

Utilisation de la dette (toute)

Premièrement, le pourcentage de familles, selon l’âge du chef de ménage, qui utilisent la dette a été constant, mis à part le fait que les personnes âgées sont de plus en plus dépendantes.

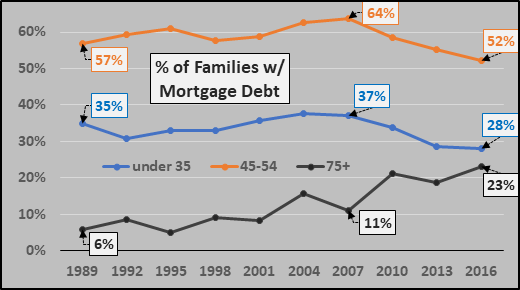

Dette hypothécaire

Ensuite, le pourcentage de familles ayant une dette hypothécaire diminue depuis 2007 pour les jeunes et les adultes de la tranche d’âge supérieure, alors que l’inverse est vrai pour les personnes âgées (ci-dessous). Toutefois, moins d’un quart des 75 ans et plus ont encore des dettes hypothécaires en cours, contre plus de la moitié des adultes dans la force de l’âge.

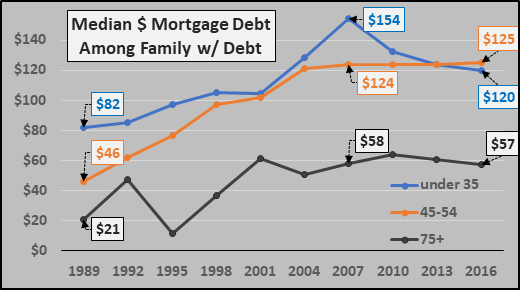

Depuis 2007, la dette hypothécaire médiane des familles ayant un prêt hypothécaire (pourcentages ci-dessus) a diminué chez les jeunes, est restée stable chez les adultes dans la force de l’âge et les personnes âgées (ci-dessous). Mais là encore, moins de la moitié des personnes âgées ont une dette hypothécaire, et celles qui en ont une concerne moins de la moitié de la population en âge de travailler ou des jeunes adultes.

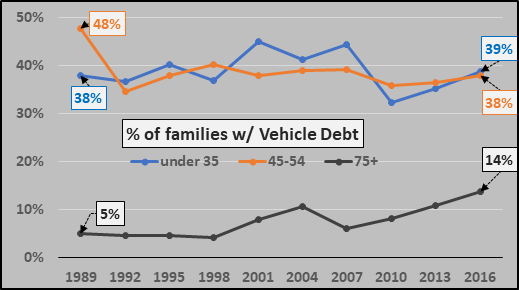

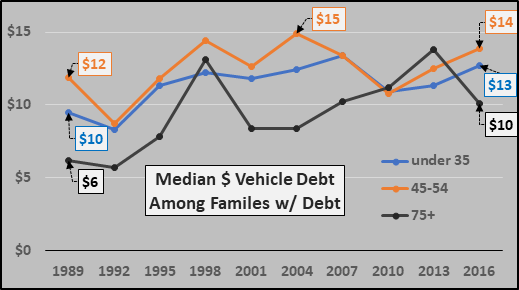

Dette automobile

Le pourcentage de familles ayant une dette automobile est assez constant chez les jeunes et les adultes dans la force de l’âge. Il concerne moins de la moitié de ce pourcentage chez les personnes âgées, malgré une légère hausse.

La dette automobile médiane est assez constante parmi les familles endettées et assez constante dans les différents groupes d’âge.

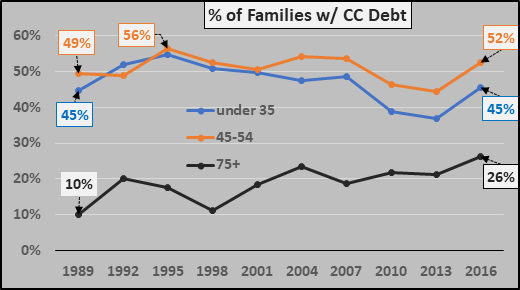

Dette sur carte de crédit

Ci-dessous, le pourcentage des familles ayant une dette de carte de crédit, par groupe d’âge. Les personnes âgées sont presque deux fois moins susceptibles d’avoir une dette de carte de crédit impayée.

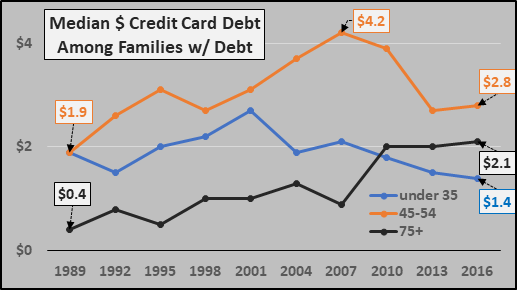

Ci-dessous, la dette médiane sur carte de crédit est en baisse dans tous les segments, sauf chez les personnes âgées.

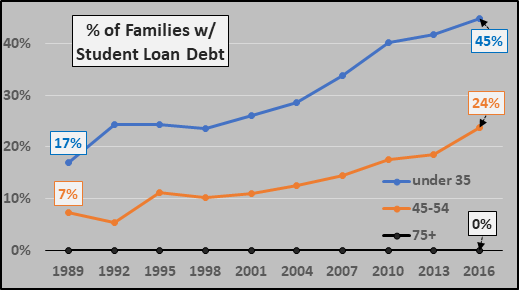

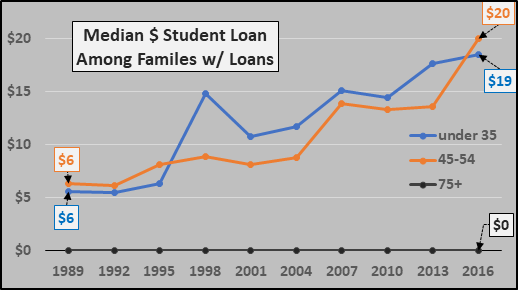

Dette sur prêt étudiant

Le pourcentage de jeunes adultes et d’adultes dans la force de l’âge ayant des dettes d’études continue de grimper (ci-dessous). Bien entendu, le pourcentage de personnes de 75 ans et plus ayant des dettes étudiantes est quasiment nul. Ou, autrement dit, le principal véhicule de création de crédit (la croissance monétaire) est entièrement évité par la population qui devrait connaître toute la croissance au cours des deux prochaines décennies !

Ci-dessous, voici la hausse de la dette médiane des étudiants et de leurs parents qui ont des prêts étudiants. Quant à la seule population qui devrait croître en abondance au cours des deux prochaines décennies, les personnes âgées… elles ne sont pas tant que ça concernées.

Conclusion

Le résultat démographique organique très négatif d’un examen sérieux de la création de crédit et de la croissance monétaire devrait être clair. Mais c’est là que tant de gens ont terriblement mal tourné et ont perdu des masses d’argent… dans un monde contrôlé centralement, le mal est le bien ! Plus les fondamentaux sous-jacents sont « mauvais », plus la croissance alimentée de manière synthétique est « bonne » ! Plus la situation organique est mauvaise, plus on martèle les pauvres et on enrichit les riches. Plus la croissance potentielle de la demande est faible, plus la Fed, les banques centrales et les gouvernements fédéraux ont de bonnes raisons de retarder l’inévitable. Et quand je dis « retarder l’inévitable », je ne sais pas (tout comme la Fed ou d’autres acteurs) si je parle d’une année, une décennie ou plus. Il s’agit simplement d’un pari global qui ne prévoit rien pour couvrir les pertes éventuelles et inévitables.Toutes les données de population sont issues de « UN World Population Prospects 2019 ».

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire