Article original de Chris Hamilton, publié le 7 juillet 2020 sur le site Econimica

Traduit par le blog http://versouvaton.blogspot.fr

Je ne suis ni économiste ni analyste à Wall Street. Je ne suis pas payé pour écrire ce texte, je n’ai rien à vendre, je ne fais pas de recommandations d’achat et je laisse au lecteur le soin de déterminer ce que tout cela signifie. Aujourd’hui, voici quelques comparaisons entre les Japonais et les Américains qui ont donné le coup d’envoi de la politique des taux d’intérêt à zéro, ce qui a entraîné une explosion de la dette, un effondrement continu des naissances et une baisse de la consommation d’énergie… mais cela a (jusqu’à présent) entraîné une divergence dans la dépréciation/appréciation des actifs. Il convient également de noter que, quelle que soit la crise – décennie(s) perdue(s), Fukushima, 11 septembre, crise financière de 2008, Coronavirus – la réponse a été la même : une dette moins chère pour encourager l’endettement et appeler cela « croissance » ,sans se soucier de la manière dont cette dette sera remboursée.

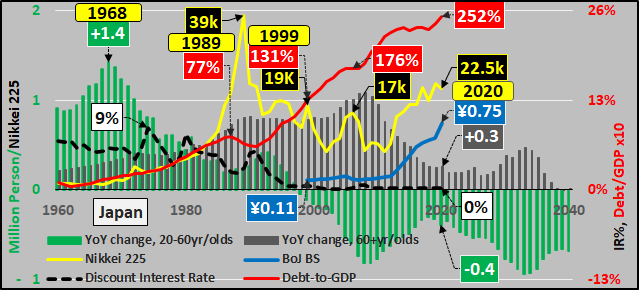

Pour le Japon, 1991 a été la conclusion de la dernière phase de croissance de la demande due à la démographie. Depuis lors, les taux d’intérêt ont été poussés à zéro pour inciter une quantité toujours décroissante de consommateurs à consommer davantage… avec peu d’impact positif. Au lieu de cela, le gouvernement japonais a décidé de faire ce que les consommateurs japonais ne pouvaient pas faire… augmenter leurs dépenses en gonflant la dette publique officielle pour la porter au niveau du PIB. Il est intéressant de noter que, malgré toutes les interventions du gouvernement sur le marché, les prix des actions sont toujours en baisse de plus de 40 % par rapport aux évaluations maximales.

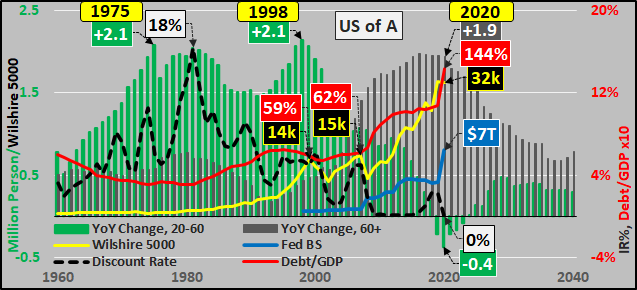

Pour les États-Unis, la dernière phase de la dynamique démographique s’est achevée en 2018, mais les États-Unis sont passés au ZIRP [taux zéro] dix ans plus tôt, en terme de cycle démographique (2009), que le Japon. Aujourd’hui, le gouvernement américain a décidé que même les meilleurs efforts des consommateurs américains pour consommer au-delà de leurs moyens ne sont pas suffisants… et la dette publique officielle par rapport au PIB s’envole – et bien sûr, cela ne tient pas compte des passifs non financés, deux à quatre fois plus importants, qui n’existaient pas avant 1950. Comme au Japon, le gouvernement fédéral américain et la Réserve fédérale ont joué un rôle de plus en plus « interventionniste », ce qui a eu un effet considérable sur l’évaluation des actifs.

J’aimerais partager avec vous une remarque sur le retour estimé à la croissance de la population en âge de travailler d’ici le milieu de l’année 2020 dans le graphique ci-dessous… il dépend entièrement du retour improbable à des taux d’immigration élevés.

Variation annuelle âge actif/vieillesse, taux d’intérêt de l’escompte, dette/PIB, actions

Pour lire les graphiques, six variables :

- Variation annuelle des populations de 20 à 60 ans (colonnes vertes)

- Variation annuelle des populations de 60 ans et plus (colonnes grises)

- Taux d’intérêt d’escompte (lignes noires en pointillés)

- Nikkei 225 (Japon) ou Wilshire 5000 (USA) (lignes jaunes)

- Bilan de la Banque du Japon ou de la Réserve fédérale (bleu)

- Ratios dette/PIB (ligne rouge).

En passant, rétrospectivement, les têtes parlantes et les gourous du marché s’accordent à dire que les pics de marché de 2000 et 2007 étaient des « bulles », mais ces mêmes personnes suggèrent maintenant que « cette fois, c’est différent » !

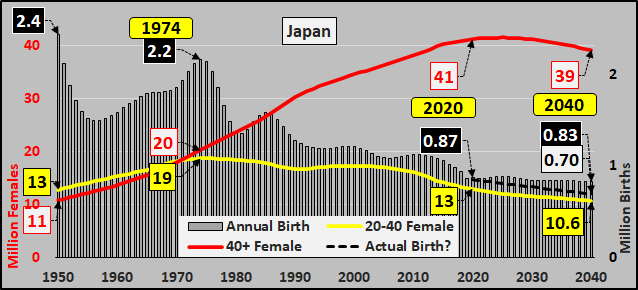

En âge de procréer, après et naissances

Japon

Ci-dessous, pas d’anecdotes ou d’histoires heureuses, juste des faits démographiques qui font bouger le monde réel …

- Naissances annuelles plus les naissances estimées par l’ONU jusqu’en 2040 (colonnes grises),

- Naissances probables (ligne noire en pointillés)

- Nombre de femmes en âge de procréer (ligne jaune)

- Nombre de femmes ayant dépassé l’âge de fertilité (ligne rouge).

Le Japon – et sa consommation intérieure – ne fera que continuer à se contracter et probablement à un rythme accéléré !

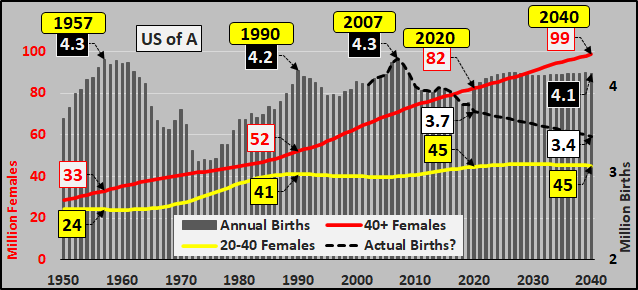

États-Unis

- Naissances annuelles plus estimations du recensement et des Nations unies (colonnes grises)

- Naissances réelles depuis 2000 et naissances probables (ligne noire pointillée)

- Nombre de femmes en âge de procréer (ligne jaune)

- Nombre de femmes ayant dépassé l’âge de fertilité (ligne rouge).

En passant, la population féminine en âge de procréer aux États-Unis comprend l’immigration prévue, mais l’immigration réelle en 2019/2020 est bien inférieure aux estimations… et pourrait être pratiquement nulle en 2020. Au-delà, qui sait, mais une immigration toujours plus faible signifie un nombre nettement inférieur de femmes en âge de procréer et donc un nombre nettement inférieur de naissances… et une consommation présente et future (PIB) nettement plus faible.

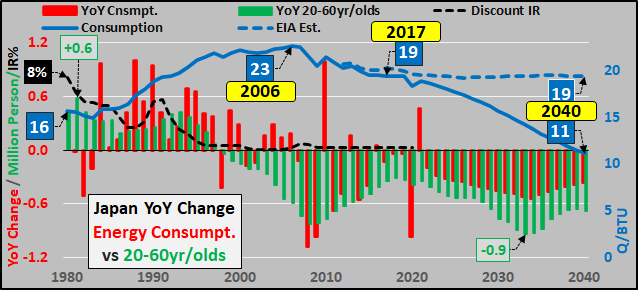

Démographie et consommation d’énergie

Pour compléter le tableau, je montre la corrélation entre la démographie et la consommation d’énergie. Les graphiques ci-dessous représentent :

- la consommation totale d’énergie primaire (pétrole, charbon, énergies renouvelables, gaz naturel, etc.) (ligne bleue)

- l’évolution de la consommation d’énergie d’une année sur l’autre (colonnes rouges)

- l’évolution de la population âgée de 20 à 60 ans d’une année sur l’autre (colonnes vertes)

- le taux d’intérêt d’escompte fixé par la banque centrale (ligne noire en pointillés).

Les données de consommation proviennent de l’EIA jusqu’en 2017, puis de mes estimations jusqu’en 2040 en fonction de la réalité démographique existante. Après des décennies (siècles) de croissance de la consommation d’énergie, le Japon et les États-Unis continuent de la voir baisser depuis plus d’une décennie maintenant… reflétant ainsi leur réalité démographique intérieure et leurs importations et exportations.

Faites de ces données ce que vous voulez et investissez en conséquence.

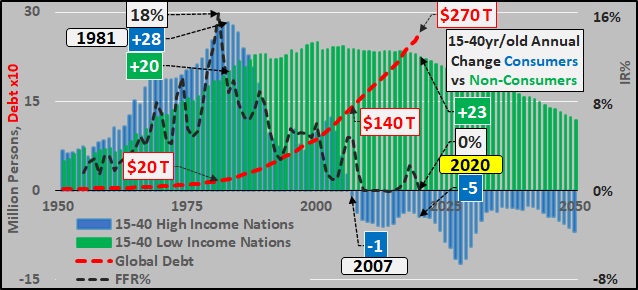

En passant, le graphique ci-dessus peut expliquer en détail pourquoi les fondamentaux s’éloignent de l’économie mondiale et pourquoi les banquiers centraux ne connaissent désormais plus de limites. Le graphique détaille l’évolution annuelle des consommateurs âgés de 15 à 40 ans (pays dont le revenu moyen est supérieur à 4 000 dollars par an) par rapport à l’évolution annuelle des non-consommateurs âgés de 15 à 40 ans (pays dont le revenu moyen est inférieur à 4 000 dollars par an), le taux d’intérêt d’escompte de la Réserve fédérale visant à encourager une consommation toujours plus élevée grâce à un endettement toujours plus important.

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire