Article original de Chris Hamilton, publié le 5 août 2019 sur le site Econimica

Traduit par le blog http://versouvaton.blogspot.fr

Résumé

- La quantité de nouveaux acheteurs potentiels ralentit à un rythme effréné.

- La quantité de vendeurs potentiels explose.

- Cette inadéquation continuera d’inciter la Réserve fédérale à abaisser le taux des fonds fédéraux (et les taux hypothécaires qui en résultent) à des niveaux records.

- Le résultat net est une offre excédentaire de logements au niveau national, particulièrement dans les régions rurales, alors que certains marchés urbains continuent de faire face à une pénurie de logements.

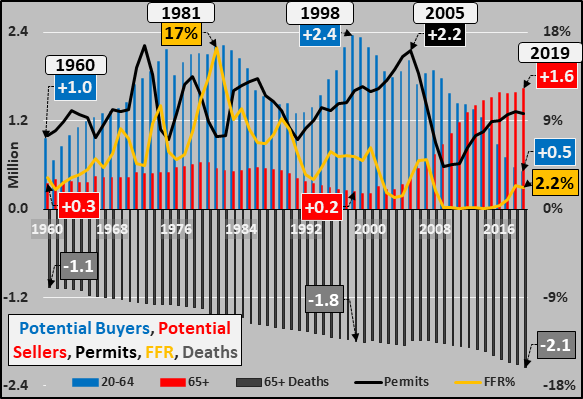

De 1960 à 2019

Vendeurs potentiels de maisons

- Les personnes de 65 ans et plus ont le taux d’accession à la propriété le plus élevé ; actuellement, 78 % de ces personnes sont propriétaires de leur propre maison et elles sont surreprésentées dans les régions rurales.

- Les personnes âgées de 65 ans et plus représentent maintenant plus de 75 % de la croissance démographique annuelle nette en Amérique (colonnes rouges ci-dessous)… avec une croissance annuelle des 65 ans et plus passant de +0,3 million en 1960 à +1,6 million à partir de 2019.

- Les personnes âgées de 65 ans et plus représentent également 75 % des décès annuels (colonnes grises négatives ci-dessous)…. avec une accélération des décès des personnes âgées de -1,1 million par an en 1960 à -2,1 millions à partir de 2019 (pour clarifier, en 2019, cela signifie +3,7 millions d’entrées pour les 65 ans et plus mais 2,1 millions de sorties… laissant une augmentation nette de +1,6 millions)

- Au décès d’une personne âgée, il existe plusieurs options pour ses biens….

- les transmettre à leurs héritiers

- les vendre pour régler leurs affaires (comme dans le cas des hypothèques inversées)

Acheteurs potentiels d’une maison

La croissance annuelle de la population âgée de 20 à 64 ans s’est ralentie, passant d’un sommet de +2,4 millions en 1998 à seulement +0,5 million en 2019 (colonnes bleues, ci-dessous)… mais elle est surreprésentée dans certaines zones urbaines.Les moins de 35 ans (qui entrent dans la population des 20-64 ans) n’ont qu’un taux d’accession à la propriété de 36 %, mais l’absence de croissance de la population des 20 à 64 ans associée à une dette record de prêts étudiants, des loyers records en pourcentage du revenu, des économies minimales, des mariages retardés records (moyenne maintenant au delà des 30 ans) et un taux record de faible fécondité/naissance continuent à saper la croissance du nombre de propriétaires et de clients potentiels

Nouvelles maisons potentielles

La quantité annuelle de logements neufs (représentée ci-dessous par les permis annuels de construire en ligne noire) a varié de 1 million à 2,2 millions par année de 1960 à 2005… dans l’ensemble, en raison de la croissance annuelle des acheteurs potentiels parmi la population âgée de 20 à 65 ans avec d’importantes fluctuations à court terme dues à l’impact des changements des taux fédéraux (ligne jaune), entraînant les taux hypothécaires d’une tendance haussière à une tendance baissière.Depuis 2005, les nouveaux permis de construire (comme la croissance annuelle de la population âgée de 20 à 65 ans) se sont effondrés, mais les permis se sont partiellement rétablis (grâce à une décennie de ZIRP et au réemploi de la main-d’œuvre après la grande crise financière) tandis que la croissance démographique potentielle des acheteurs a continué à ralentir.

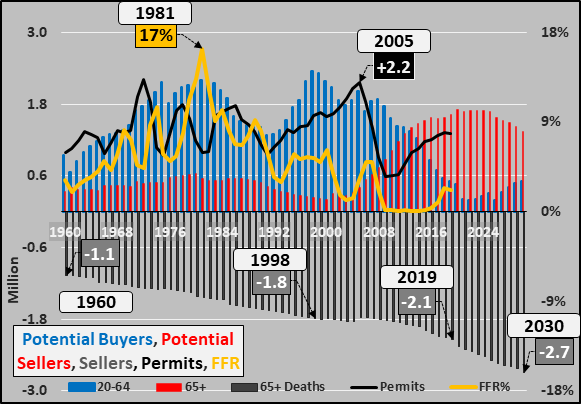

De 2019 à 2030

Ces tendances ne feront que s’accentuer au cours de la prochaine décennie (graphique ci-dessous, comme ci-dessus, mais en incluant les projections de 2019 à 2030). Le déséquilibre entre la croissance minuscule des acheteurs potentiels (colonnes bleues) et la croissance massive des vendeurs potentiels (65 ans et plus, colonnes rouges) et des vendeurs certains (65 ans et plus, décès en colonnes grises).

Ci-dessous, voici le même graphique que ci-dessus, mais de 1980 à 2030 et en retournant les décès annuels des personnes âgées (colonnes grises) pour les mettre en perspective avec le changement annuel potentiel des acheteurs potentiels (colonnes bleues), des vendeurs potentiels (colonnes rouges), des taux hypothécaires à 30 ans (ligne jaune en pointillé) et des permis (ligne noire). Ce sont les ingrédients changeants qui composent le marché (et l’économie) du logement aux États-Unis. Juste de quoi réfléchir.

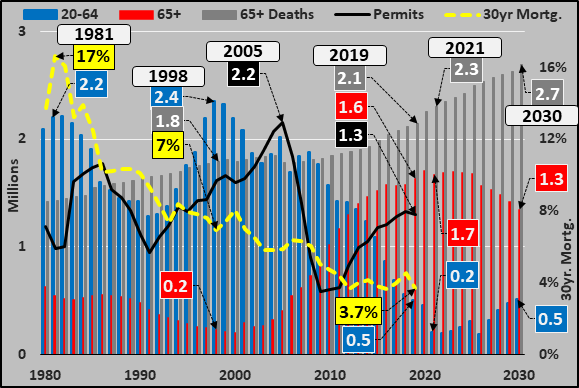

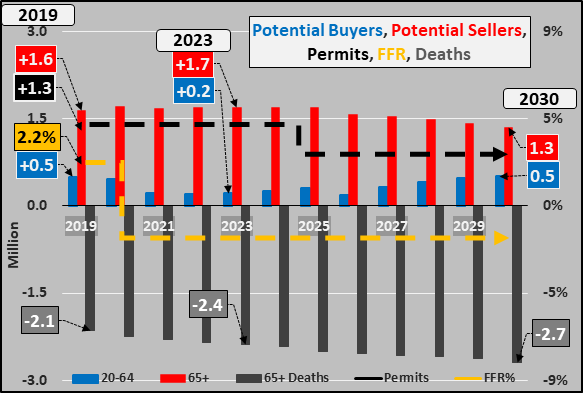

Le graphique de 2019 à 2030 ci-dessous met en évidence l’écart entre le minimum d’acheteurs potentiels (colonnes bleues), les personnes âgées en forte hausse (colonnes rouges), les décès accélérés de personnes âgées (colonnes grises) et la mise en œuvre probable du NIRP (ligne jaune en pointillés) et la meilleure estimation de la création de nouveaux logements (permis, ligne noire en pointillés).

D’ici 2023, la croissance du nombre d’acheteurs potentiels de maisons diminuera à seulement 0,2 million par année, le nombre de décès chez les personnes âgées passera à -2,4 millions par année (ce qui portera à 1,9 million le nombre de propriétés mises en location ou « à vendre ») et la croissance démographique atteindra un pic à +2,4 millions par année chez les anciens.

Le résultat net de cette situation est un véritable désastre. Les personnes de 65 ans et plus (qui possèdent déjà une maison) ne sont pas susceptibles d’en acheter une autre et sont plus susceptibles de réduire la taille de celle-ci et/ou d’entrer dans un foyer de soins infirmiers ou de soins autour de la mémoire (alzheimher). L’accélération du nombre de décès parmi les personnes âgées propriétaires d’une propriété permettra de commercialiser beaucoup plus de propriétés contre un nombre de nouveaux acheteurs qui ralentit rapidement. La Réserve fédérale est presque certaine de pousser les taux négatifs des fonds fédéraux (mise en œuvre du NIRP) pour aider le plus grand segment de l’économie américaine, la construction résidentielle, à continuer à créer de nouveaux produits. Le NIRP est également susceptible de pousser les taux hypothécaires à des niveaux historiquement bas (peut-être 2% pour un taux fixe à 30 ans ?), continuant à pousser le levier financier, la spéculation et les valorisations à la hausse ?!?

Bien sûr, le manque de croissance de la population en âge de travailler et l’état de plein emploi qui existe déjà signifient que la croissance potentielle de l’emploi au cours de la prochaine décennie sera également un filet d’eau (au mieux)… exerçant une pression séculaire à la baisse sur le potentiel des acheteurs de nouvelles maisons.

Sur une base nationale fondamentale, cela signifie que le déséquilibre ne fait que s’aggraver avec beaucoup plus de vendeurs potentiels et un simple reliquat de croissance parmi les acheteurs potentiels… et la Fed fera tout ce qu’elle peut pour faire tenir le système aussi longtemps que possible. Bien sûr, les réalités locales sont uniques et très différentes. Simultanément, les marchés urbains connaissent des pénuries de logements (en raison d’une démographie relativement positive, de la croissance démographique locale et de la croissance de l’emploi) tandis que les marchés ruraux font face à un excédent massif de logements (en raison d’une terrible érosion démographique, d’un dépeuplement et d’un déclin des emplois). J’ai déjà exposé en détail les écarts entre les régions urbaines et rurales sur le plan de la démographie, de la croissance démographique, de l’emploi, par région du Sud, de l’Ouest, du Midwest, du Nord-Est et de l’aperçu national.

Chris Hamilton

Note du traducteur

On peut noter que les jeunes pourraient profiter des bas prix à la campagne et des jobs citadins grâce au télé-travail. Cela aurait en plus le mérite de réduire la consommation d'énergie lié au transport, à la complexité des métropoles. Mais on peut parier que le système financier jouant sa peau sur ce coup, va lutter férocement contre. Il va être amusant de voir comment il vont s'y prendre pour diaboliser le télé-travail pourtant si prometteur.

Aucun commentaire:

Enregistrer un commentaire