Traduit par le blog http://versouvaton.blogspot.fr

D’une part, l’industrie américaine du schiste argileux n’a jamais été aussi performante : à la suite d’améliorations technologiques et d’efficacité spectaculaires au cours des dernières années, la production pétrolière américaine n’a pas seulement atteint le niveau record de 11,9 Mb/j, mais elle est aussi la plus élevée au monde parmi tous les pays membres ou non de l’OPEP. La production de pétrole est si élevée, en fait, qu’en octobre 2018, les États-Unis sont maintenant indépendants sur le plan énergétique. Hélas, cette surabondance de production est aussi une malédiction, et selon un titan de l’industrie, la croissance de la production américaine pourrait ralentir de près de la moitié cette année.

Selon Harold Hamm de Continental Resources, la croissance du schiste argileux pourrait diminuer de 50 % cette année par rapport à 2018, selon le rapport de OilPrice. M. Hamm a dit qu’un grand nombre d’entreprises d’exploration et de production de schistes s’efforcent de maintenir leurs dépenses dans les limites de leurs flux de trésorerie. Ce nouveau mantra de la discipline du capital a été imposé à l’industrie du schiste après une dizaine d’années de frénésie de forage alimentée par l’endettement.

« Les producteurs sont devenus plus disciplinés dans leur approche des investissements », a déclaré M. Hamm lors du sommet Argus Americas Crude Summit à Houston cette semaine. La croissance d’il y a plusieurs années a fait l’objet d’une attention énorme. Cette attention est maintenant beaucoup moins importante. L’attention se dirige maintenant principalement sur les niveaux de dépenses. « Vivez-vous dans les limites de votre trésorerie ? »

Les signes d’un ralentissement de l’activité du schiste se sont multipliés. Le nombre d’appareils de forage a chuté au cours des dernières semaines. La croissance de la production a déjà commencé à ralentir. Schlumberger, la plus grande société de services pétroliers au monde, a averti qu’elle voyait déjà les sociétés de schistes se retirer des activités de forage.

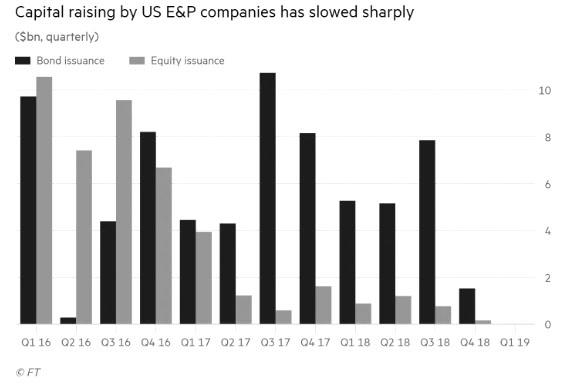

Entre-temps, même si le marché plus large des obligations risquées a dégelé et que de nouvelles émissions obligataires sont de nouveau sur le marché, il n’en va pas de même pour les sociétés énergétiques américaines. En fait, les entreprises du secteur de l’exploration et de la production n’ont pas réalisé une seule vente d’obligations depuis le début du mois de novembre, selon Dealogic, tandis que les ventes d’actions ont également ralenti. Les données suggèrent qu’après un boom record de la production pétrolière américaine en 2018, la croissance sera plus faible cette année… beaucoup plus faible si Hamm a raison.

Récemment, l’Energy Information Administration du gouvernement américain a prévu qu’entre décembre 2018 et décembre 2019, la production américaine de brut augmentera d’environ 500 000 barils par jour. Cela représenterait un net ralentissement par rapport à la croissance de 1,8 million de barils par jour enregistrée au cours des 12 mois précédents.

Bien sûr, pendant la majeure partie de la dernière décennie, l’industrie américaine du schiste argileux a largement compté sur la dette pour financer sa croissance, les sociétés d’exploration et de production ayant levé environ 300 milliards de dollars grâce aux émissions d’obligations au cours des dix dernières années. Toutefois, lorsque les prix du brut ont commencé à chuter en octobre dernier, cette source de capital a été étouffée, avec seulement trois ventes d’obligations par les sociétés d’exploration ce mois-là, et aucune depuis novembre, selon le Financial Times.

Ken Monaghan, co-responsable du haut rendement chez Amundi Pioneer, gestionnaire du fonds, a déclaré que la hausse des rendements de la dette des sociétés d’exploration et de production avait découragé les emprunteurs potentiels, les écarts par rapport aux obligations du Trésor américain passant de 3,9 à 7,5% à leur maximum avant de revenir à environ 5,9% cette année.

« Personne ne voulait s’endetter à moins d’y être obligé », a déclaré M. Monaghan. « Au sommet de la bulle, ils auraient obtenu des rendements d’environ 10,25%. C’est terriblement cher. »

Mais le meilleur endroit pour observer le crash sur le point de frapper le secteur de l’E&P [Exploration & Production, NdT] n’est pas du tout le secteur de l’E&P, mais le monde du capital-investissement où les entreprises ont dépensé des dizaines de milliards ces dernières années pour engloutir des actifs, pour se retrouver maintenant à lutter pour trouver des acheteurs pour leurs avoirs dans le secteur du schiste, car les foreurs engagés sont soumis à une pression croissante pour réduire leurs dépenses, selon Bloomberg à Houston où des dirigeants se sont réunis pour faire le bilan de la crise.

Ces investisseurs à long terme – qui possèdent tous des actifs qu’ils espèrent vendre lorsqu’ils seront « mûrs » – les conservent plus longtemps, réduisent leurs attentes de rendement et cherchent à fusionner les sociétés de leur portefeuille en raison d’un manque d’acheteurs au comptant, ont déclaré les dirigeants jeudi à la Private Capital Conference à Houston.

« Combien de versions de cette merde pouvons-nous trouver pour parler du marché de l’A&D ? [acquisitions et désinvestissements, NdT] », a déclaré Chuck Yates, associé directeur de Kayne Anderson Capital, dégoûté, en parlant des acquisitions et des désinvestissements, ou plutôt de leur absence, dans l’industrie pétrolière. « C’est juste horrible. C’est terrible dehors. »

Alors qu’au cours des années précédentes, les acheteurs naturels de P&E dans le secteur énergie étaient des producteurs de pétrole et de gaz cotés en bourse, la chute des prix du brut a non seulement entraîné une sécheresse sur le marché des obligations à haut rendement, mais, combinée à la demande des investisseurs de conserver les liquidités, a diminué l’appétit des acheteurs pour les transactions.

George McCormick, cofondateur de Outfitter Energy Capital, a déclaré : « Il y a une incapacité à se retirer », en parlant des placements privés dans le secteur du pétrole et du gaz dans leur ensemble. « La locomotive du train, ce sont en fait des entreprises publiques qui achètent des actifs à des entreprises financées par le secteur privé. Mais les entreprises publiques n’achètent pas aujourd’hui. »

La faiblesse des prix du pétrole et, par conséquent, la baisse des flux de trésorerie, même si les besoins d’investissement continuent d’augmenter, ne sont pas les seuls problèmes : l’autre grande préoccupation est de savoir s’il y a offre excédentaire et combien d’actifs d’exploration et de production actuellement en vente seraient viables dans un ou deux ans, si les prix pétroliers ne rebondissent pas. Ajoutez à cela les souvenirs amers de 2015 lorsque des douzaines de noms du secteur de l’énergie parrainés par des P&E ont fait faillite, et on peut comprendre pourquoi « c’est terrible dehors ».

À première vue, 2018 a été une excellente année pour les opérations dans le secteur de l’énergie aux États-Unis, mais bon nombre des opérations les plus importantes, comme l’achat pour 7,6 milliards de dollars de RSP Permian par Concho Resources, étaient surtout des opérations boursières. Les gestionnaires de fonds de capital-investissement préfèrent généralement que leurs sociétés soient achetées au comptant afin qu’ils puissent en remettre le produit à leurs propres investisseurs.

C’est un problème : « Il n’y a pas d’offres au comptant », a déclaré Robert Cabes, responsable de la gestion des investissements chez Intrepid Financial Partners ; il y a un autre problème : « Il y a beaucoup d’actions qui font partie de ces transactions ». Hélas, pour monétiser ces actions, il faudrait en vendre une grande partie, et dans un monde où la plupart des investisseurs sont en position d’« acheter et conserver », toute tentative de tester le marché pourrait entraîner une forte baisse des prix dans le secteur de l’énergie qui a déjà perdu du terrain.

Au début du boom du schiste argileux aux États-Unis, les entreprises pouvaient acheter des droits de forage et se tourner vers des rivaux plus importants pour en tirer un beau profit. L’époque est révolue, de nombreuses entreprises sont maintenues privées, car les « grands pigeons » ont soudain disparu, alors que le financement se fait de plus en plus rare.

Cela signifie que les sociétés de capital-investissement doivent de plus en plus penser « stratégiquement » et s’appuyer sur une équipe de direction différente, plus expérimentée sur le plan opérationnel, a déclaré Stuart Page, directeur général chez Carlyle, à Bloomberg.

« Vous devez avoir l’assurance qu’ils peuvent mener un programme de développement pendant cinq ans ou plus. Vous ne pouvez pas retourner votre veste et vous rémunérer rapidement », dit-il.

Le manque d’acheteurs naturels s’est également traduit par un phénomène bien connu dans les terres des P&E – la fameuse patate chaude, où les acteurs privés sont amenés à acheter et à vendre des entreprises les uns aux autres, selon Avtar Vasu de Liberty Mutual.

M. McCormick a indiqué que les trois dernières sorties de Outfitter ont été des ventes à des acteurs privés, dont deux de ces sociétés de capital-investissement. Vasu vend actuellement un investissement à un autre acheteur privé parce que « les marchés publics ne sont pas là », a-t-il dit.

Et comme le private equity ne cherche plus à acheter mais à liquider des actifs existants dans un environnement de plus en plus incertain, tout le secteur s’est soudain retrouvé dans l’impasse, les « grands pigeons » ayant finalement disparu.

Tyler Durden

Aucun commentaire:

Enregistrer un commentaire