Article original de Chris Hamilton, publié le 6 janvier 2019 sur le site Econimica

Traduit par le blog http://versouvaton.blogspot.fr

Ou dire que les notions fondamentales n’ont pas d’importance, seule la liquidité compte

Comme je ne suis ni économiste, ni associé à des institutions financières ou d’investissement, et que je n’ai rien à vous vendre ou à vous acheter, cher lecteur, j’ai la liberté totale de dire ce que je veux et de partager ce que je vois.

Dans cet esprit, je reviens sur le bilan de la Réserve fédérale par rapport au curieux cas des réserves excédentaires des méga-banques. La semaine dernière, j’ai détaillé qu’à chaque fois que la Fed a cessé d’augmenter son bilan ou de le réduire complètement, le résultat a été nettement négatif pour les prix des actifs (ICI). Cependant, comme pour tout, il y a un peu plus à creuser dans cette histoire.

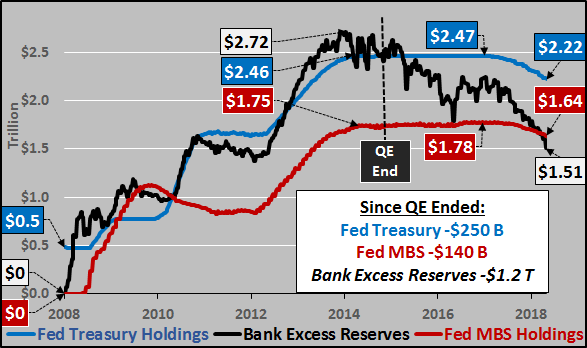

Le graphique ci-dessous montre la hausse des bons du Trésor de la Fed (ligne bleue), des titres adossés à des créances hypothécaires (ligne rouge) et la hausse plus la baisse des réserves excédentaires des banques. Ce qui est si intéressant, c’est que les réserves excédentaires des banques n’ont pas commencé à diminuer lorsque le resserrement quantitatif de la Fed a commencé, mais dès la conclusion de l’assouplissement quantitatif à la fin de 2014. Et les réserves excédentaires ont déjà diminué de 1 200 milliards de dollars, tandis que le bilan de la Réserve fédérale a diminué « seulement » d’environ 400 milliards de dollars.

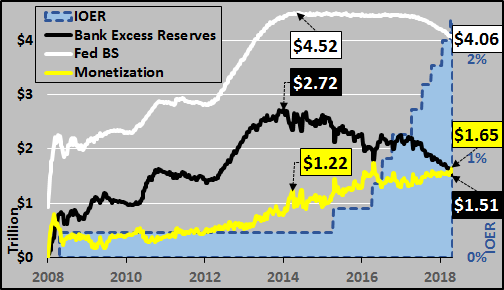

Maintenant, si j’étais cynique, je dirais que c’est presque comme si le plan de la Fed avec ces réserves excédentaires était de les utiliser comme une éponge pour absorber les liquidités pendant l’assouplissement quantitatif et ensuite de continuer à libérer des liquidités longtemps après l’assouplissement quantitatif… et même bien après que l’assouplissement quantitatif ait été oublié (je suis assez cynique en fait). Le terme pour cela est « monétisation », quelque chose que la Fed a dit qu’elle « ne ferait jamais ».

Le graphique ci-dessous montre l’augmentation massive du bilan de la Fed (ligne blanche), les réserves excédentaires des banques (ligne noire), et la quantité de monétisation (ligne jaune) flottant dans le système n’attendant qu’un effet de levier de 5x, 10x ou peut-être même 20x pour ce montant.

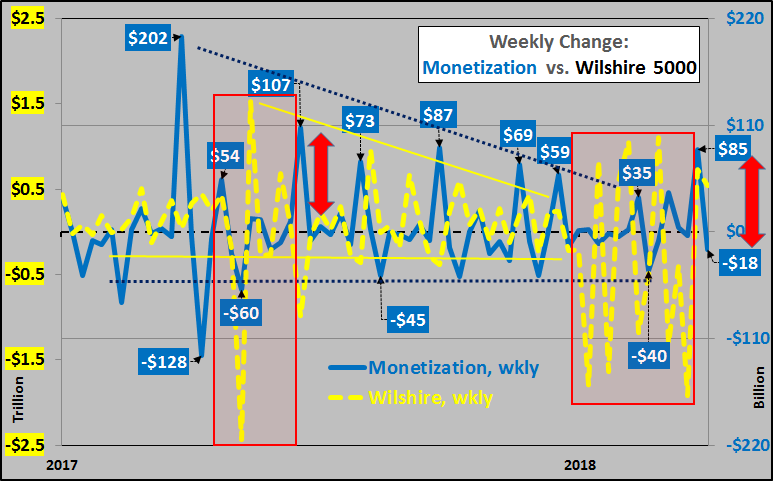

Ainsi, dans un monde où le flux de liquidité semble être le saint graal, le graphique ci-dessous devrait être intéressant. C’est la variation hebdomadaire du Wilshire 5000 (ligne pointillée jaune … représentant toutes les actions américaines cotées en bourse) par rapport à la variation hebdomadaire de la monétisation (ligne bleue) depuis le début du resserrement quantitatif à la fin 2017.

Ce qui n’est peut-être pas si surprenant, puisque le QT de la Fed a augmenté (et diminué le flux de monétisation), les actions américaines ont réagi de manière synchrone. Les deux cases rouges ombragées montrent l’impact sur le Wilshire pendant les périodes où le flux de monétisation est devenu négatif …. volatilité massive pendant les périodes où il n’y avait plus de liquidités disponibles. Encore une fois, il n’est pas surprenant que le rebond du marché après Noël ait été précédé par la plus importante monétisation depuis la dernière fois que le marché a été soulagé par une monétisation nette aussi importante en mars 2018 (toutes deux soulignées par des flèches rouges).

C’est presque comme si toutes les histoires de guerres commerciales, d’emploi, etc … n’étaient que du bruit dans un marché qui ne réagit vraiment qu’à la hausse et/ou à la baisse de la liquidité. Donc, à la fin de la semaine dernière, lorsque le président Powell a dit que la Fed écoutait, je crois que c’est le bruit d’une convulsion systémique pendant une période d’illiquidité qui a pu être entendu … et la liquidité est probablement ce que lui et son équipe vont « coordonner » (c’est-à-dire, plus de monétisation via des réserves excédentaires sortant plus rapidement que les réductions de bilan de la Fed) si le but est de maintenir le statu quo, au moins jusqu’à épuisement des réserves excédentaires et avant une nouvelle ronde de QE et plus de NIRP ? Bien sûr, tout cela n’est que du rouge à lèvres sur le cochon, car les vrais problèmes ont récemment été détaillés ICI et ICI.

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire