Traduit par le blog http://versouvaton.blogspot.fr

L’appréciation des actifs est-elle la solution ?

Le problème

La Fed et les principales banques centrales croient qu’elles luttent contre une spirale déflationniste qui les met constamment en échec pour atteindre leurs cibles d’inflation. Mais en vérité, leurs politiques malavisées contribuent à une spirale de dépeuplement. Elles imposent des taux d’intérêt bas qui ne font qu’exacerber la surcapacité pour une base de consommateurs dont la croissance ralentit rapidement. L’argent bon marché provoque une appréciation rapide des actifs, sauf celle des salaires. Les détenteurs d’actifs (principalement les gens les plus âgés et les plus riches) en récoltent les fruits tandis que ceux qui ont peu ou pas d’actifs (jeunes, pauvres, ceux en âge de procréer) paient des loyers plus élevés, des assurances, des soins médicaux, des études, etc. Cette pression inflationniste inéquitable pousse les taux de natalité à des creux sans précédent et réduit la demande actuelle et future … et c’est d’autant plus vrai avec cette médecine « moderne » qui a tendance à rendre le patient malade.

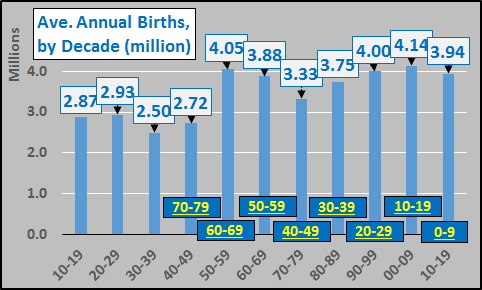

Du point de vue américain, il n’y a pas eu de croissance démographique ascendante depuis 1950. Le graphique ci-dessous montre le nombre annuel moyen de naissances aux États-Unis par décennie (y compris les naissances de sources légales et illégales). Les cases du bas (en jaune sur fond bleu) montrent l’âge actuel de la population née au cours de chaque décennie. Les naissances sont globalement stables depuis sept décennies.

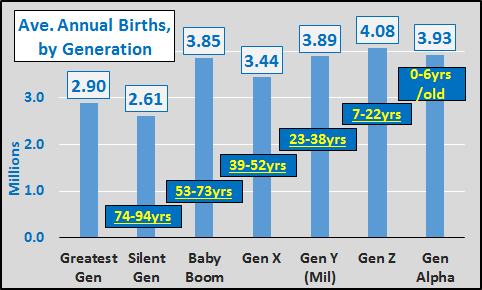

Voici ci-dessous les naissances annuelles moyennes pour chaque génération et l’âge actuel de chaque groupe. Là encore, les naissances par génération sont restées stables depuis la fin de la Seconde guerre mondiale.

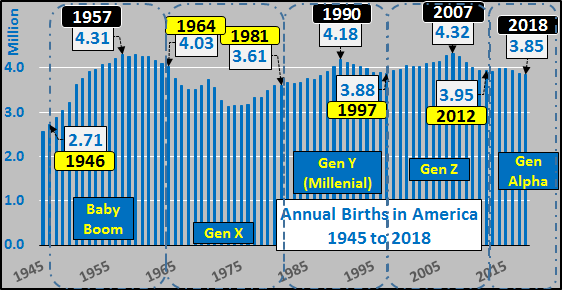

Ci-dessous, les naissances annuelles mettant en valeur chaque génération. Depuis le début des années 50 jusqu’à aujourd’hui, les naissances ont été remarquablement stables, étant donné le triplement de la population totale.

Voici ci-dessous la population âgée de 15 à 64 ans (ligne rouge) et la variation d’une année à l’autre (colonnes bleues). La croissance annuelle moyenne, par période ci-dessous, a ralenti de 50 %, mais elle ralentira de près de 80 % au cours de la prochaine décennie. Croissance moyenne par période :

- 1970 – 2009, +1,93 million

- 2010 – 2018, +0,98 million

- 2019 – 2030, +0,36 million

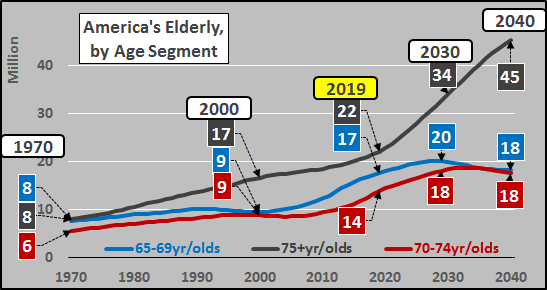

La croissance démographique s’est déplacée vers le segment de la population âgée de 65 ans et plus. La croissance annuelle moyenne de la population âgée de 65 ans et plus, par période est :

- 1970 – 2009, +0,46 million

- 2010 – 2018, +1,4 million

- 2019 – 2030, +1,7 million

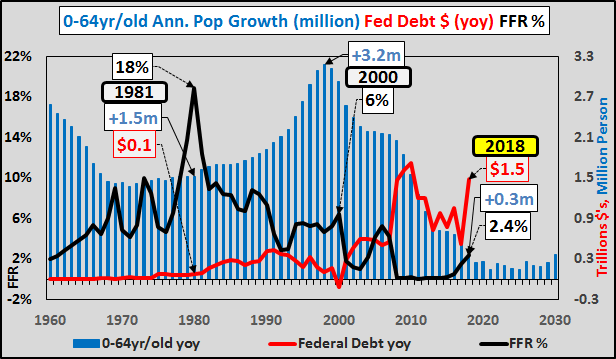

Le graphique ci-dessous montre la croissance annuelle de la population américaine âgée de 0 à 64 ans (colonnes bleues), le taux des fonds fédéraux (ligne noire) et la dette fédérale américaine annuelle (émission du Trésor, ligne rouge). L’interaction de décennies de baisses de taux d’intérêt, de ralentissement de la croissance démographique et d’augmentation des émissions de titres d’emprunt fédéraux devrait être assez évidente. De 2020 à 2030, je mets à jour la croissance de la population de 0 à 64 ans en me basant sur les naissances réelles observées en baisse par rapport aux estimations continuellement incorrectes du recensement pour les naissances en hausse. La croissance minimale des gens en âge de travailler par rapport à la croissance massive des personnes âgées nécessitera des taux d’intérêt négatifs et un doublement ou un triplement de la dette fédérale. L’impact de ces actions sera un nouvel effondrement des taux de fécondité et des naissances, ce qui exigera encore plus des mêmes solutions qui ont échoué ! Bien sûr, les États-Unis ne sont pas les seuls ou les plus mal lotis (situation mondiale détaillée ICI).

La solution ( ?!??)

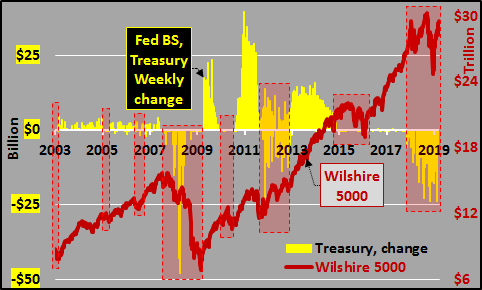

Retarder l’inévitable décélération économique due à la démographie et ralentir la croissance démographique par l’endettement et l’inflation semble être la raison d’être de l’achat créatif d’actifs (alias, tricher pour le « bien commun »).Le graphique ci-dessous montre les émissions annuelles nettes du Trésor par rapport au Wilshire 5000 (représentant la capitalisation boursière de toutes les actions américaines cotées en bourse) de 2003 à 2018. Cela semble être une forte coïncidence, corrélation et/ou causalité d’une hausse des valorisations d’actifs avec une hausse des achats d’actifs de la Réserve fédérale. De même, il semble que la volatilité ou la baisse des actifs augmente pendant les périodes d’inactivité de la Réserve fédérale ou de baisse pure et simple des avoirs du Trésor.

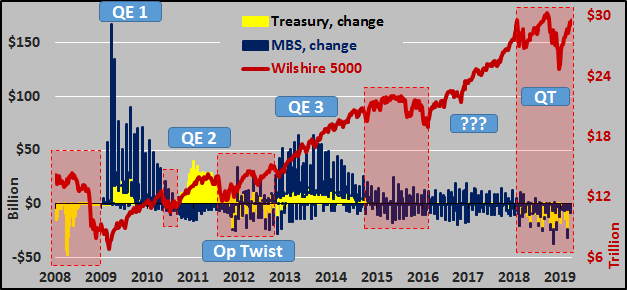

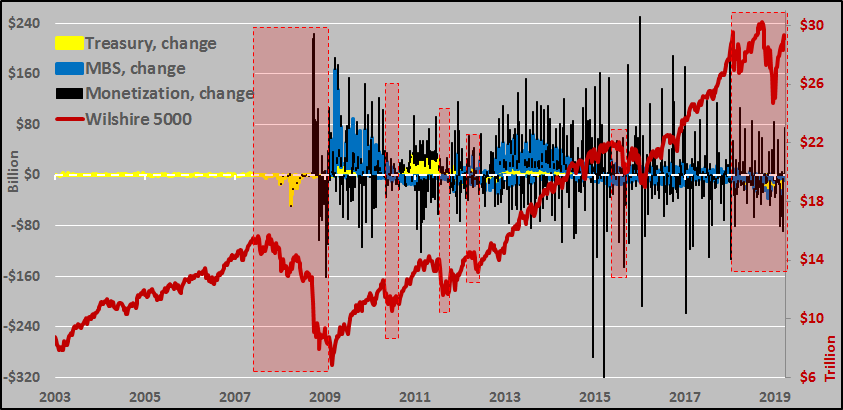

Mais l’assouplissement quantitatif n’était pas seulement le fait du Trésor et le graphique ci-dessous comprend les titres adossés à des créances hypothécaires pour donner une meilleure idée des achats et ventes par la Fed sur le marché des actions.

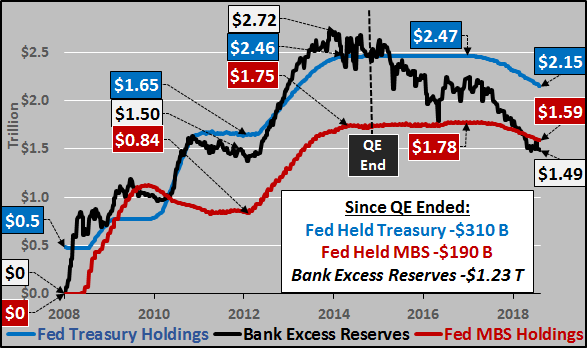

Mais pour tenter d’avoir une vue d’ensemble de la situation à côté du taux des fonds fédéraux et de la dette fédérale, le graphique ci-dessous détaille les avoirs de la Réserve fédérale en titres du Trésor (ligne bleue), en MBS (ligne rouge) et en réserves excédentaires des banques (ligne noire), qui diminuent beaucoup plus rapidement. Cette différence entre le bilan de la Fed et les réserves excédentaires des banques est ce que j’appelle la monétisation directe.

Donc, cela donne un graphique très chargé incluant les changements empilés dans les avoirs de la Fed en titres du Trésor (colonnes jaunes), MBS (colonnes bleues), et Monétisation (colonnes noires) contre Wilshire 5000 (ligne rouge).

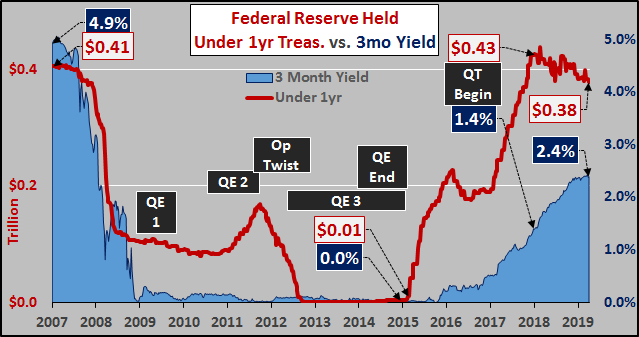

Pour préciser, les graphiques suivants détaillent l’évolution de la durée des avoirs du gouvernement fédéral et l’incidence sur les taux d’intérêt applicables. Tout d’abord, les bons du Trésor à moins d’un an (ligne rouge) détenus par la Réserve fédérale par rapport à l’impact sur les rendements des bons du Trésor à 3 mois (zone ombragée en bleu).

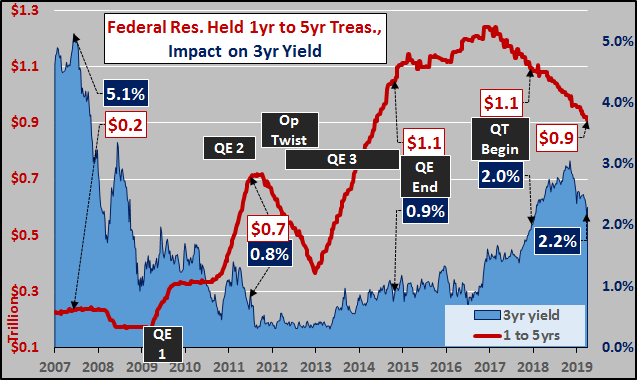

Les bons du Trésor de 1 à 5 ans (ligne rouge) détenus par la Réserve fédérale par rapport à l’impact sur les rendements des bons du Trésor à 3 ans (zone ombragée en bleu).

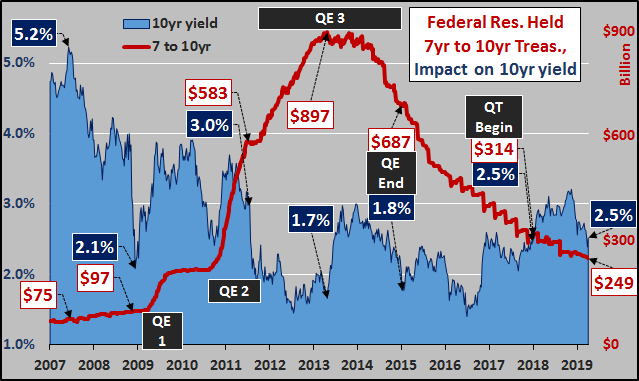

Les bons du Trésor de 7 à 10 ans (ligne rouge) détenus par la Réserve fédérale par rapport à l’impact sur les rendements des bons du Trésor à 10 ans (zone ombragée en bleu).

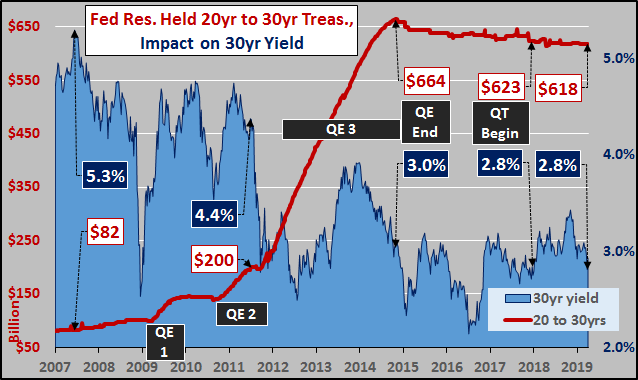

Les bons du Trésor à 20 à 30 ans (ligne rouge) détenus par la Réserve fédérale par rapport à l’impact sur les rendements des bons du Trésor à 30 ans (zone ombragée en bleu).

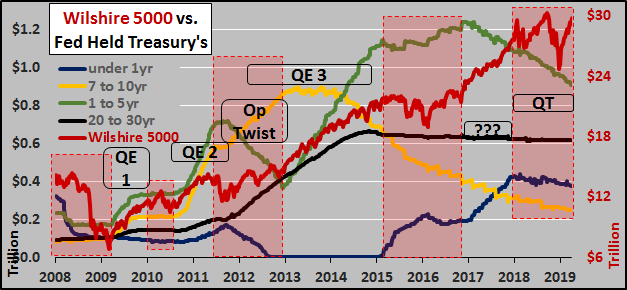

On a encore un examen de l’impact de l’évolution des durées détenues par la Réserve fédérale sur le Wilshire. (ligne rouge ci-dessous)

Mais qu’est-ce qui a poussé le Wilshire depuis 2017 ? Comme le montre le graphique ci-dessus, alors que les avoirs de la Réserve fédérale en titres d’emprunt de moins d’un an augmentaient rapidement, ceux de 1 à 10 ans diminuaient encore plus rapidement et les avoirs à long terme restaient inchangés. Ajoutez à cela la hausse des taux, et savoir ce qui a poussé les actions à la hausse est une très bonne question.

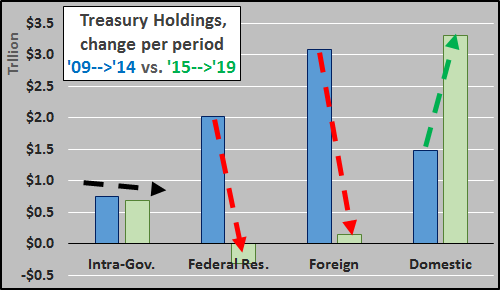

J’ai donc un drôle de sentiment que si toutes les sources d’achats traditionnels du Trésor ont abandonné la dette américaine (les étrangers, la Réserve fédérale et le ralentissement des achats excédentaires de l’IG … graphique ci-dessous), cela a laissé le poids de presque tous les achats nets aux acheteurs nationaux. Exactement au moment où les actions criaient à la hausse, sans être affectées par les milliers de milliards de dollars domestiques qui étaient censés se transformer en bons du Trésor ?!?

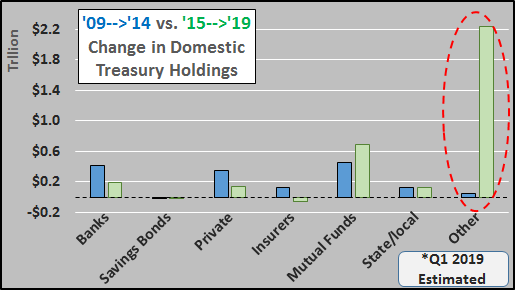

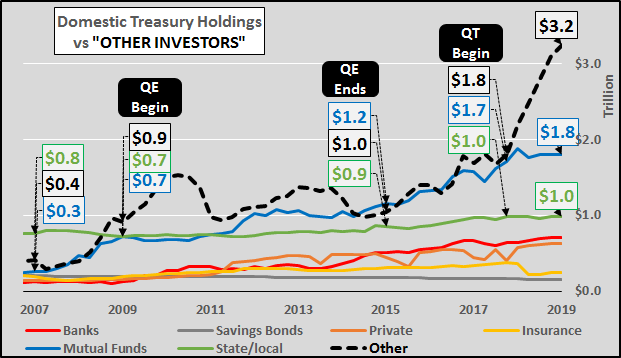

Depuis la fin de l’assouplissement quantitatif, un seul acheteur a sauvé l’Amérique d’un Armageddon des taux d’intérêt et/ou d’un effondrement du marché. Le Trésor désigne cet acheteur comme « Autres investisseurs ».

Comme le montrent les graphiques ci-dessus (avec des données tirées du Bulletin du Trésor de mars 2019), ce ne sont pas les étrangers ; ni la Fed ; ni les fonds fiduciaires de l’IG ; ni les banques ; ni les acheteurs privés ; ni les assureurs ; ni les fonds communs de placement ; ni les obligations d’épargne ; ni les pensions d’État et locales qui achètent des obligations du Trésor américain. Juste « d’autres investisseurs » ?!?? Quel « autre » reste-t-il que je n’ai pas vraiment été capable de comprendre ? Qui était assis sur des milliers de milliards de dollars de liquidités (puisque cela n’a pas eu d’impact sur le marché des actions par le biais de liquidations) qui se sont transformés en bons du Trésor (en particulier les rendements sur 7 à 10 ans) depuis la fin du QE alors que toutes les autres sources ont cessé d’augmenter ou ont été vendeur net ? L’envolée gargantuesque des avoirs des « autres acheteurs » (ci-dessous), semble plus qu’une simple coïncidence.

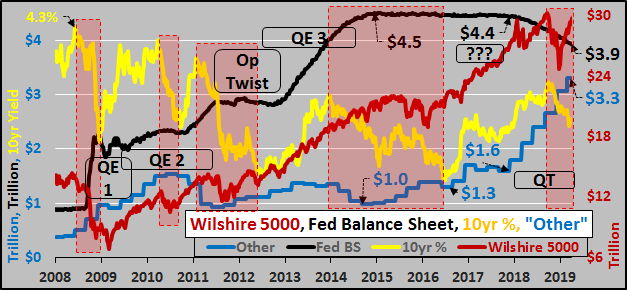

Quelle est la corrélation entre la hausse des avoirs des « autres investisseurs » et le bilan du Trésor et de la Fed sur les valorisations des actifs (Wilshire 5000) ? Ci-dessous, un graphique très chargé mais très intéressant de 2008 à aujourd’hui. le 10 ans est en jaune, le Wilshire 5000 en rouge, le bilan de la Fed en noir et les « autres investisseurs » en bleu. Étant donné que le marché obligataire est censé être « la monnaie intelligente », les cases rouges ombragées indiquent les rendements des bons du Trésor à 10 ans de haut en bas… vous pouvez faire des corrélations avec les autres variables que vous aimez, en particulier les « autres investisseurs » qui ont vu la demande des bons du Trésor monter en flèche depuis la fin du QE.

J’ai le mauvais pressentiment que les États-Unis suivent les traces de Bernie Madoff (qui avait lui aussi un « problème » avec son Ponzi qui n’avait plus d’acheteurs … alors il a trouvé une « solution »). Je vois que les États-Unis ont un problème similaire, qu’ils ont connu une faible croissance de la consommation et qu’ils dépendent maintenant d’énormes quantités d’émissions de titres de créance fédéraux et privés bon marché pour maintenir la « croissance » économique … et je vois cette « solution », un acheteur non identifiable a été créé pour permettre le déluge continu de nouvelles dettes sans se soucier des taux d’intérêt du marché libre. Je n’ai peut-être qu’à moitié raison, mais je suis presque sûr que je n’ai pas tort. Je crains que la « solution » ne soit bien pire que le problème ne l’a jamais été … et que la solution engendre des problèmes systémiques que notre système actuel n’est pas en mesure de régler.

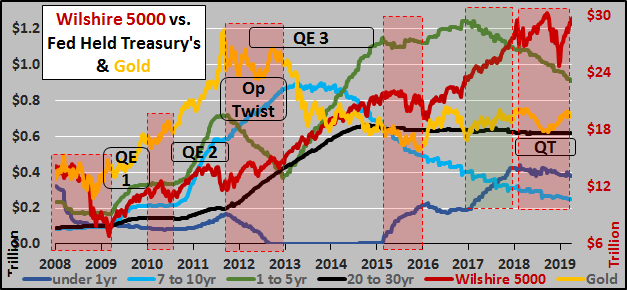

PS – Juste pour le plaisir… La Fed garde ses bons du Trésor par durées. Si on compare au Wilshire et l’or, il est bon de se souvenir de l’envolée épique des avoirs du Trésor des « autres investisseurs » à partir de 2017 (encore une fois, à mon avis, c’est surtout au milieu de la période où la Réserve fédérale à commencer à rouler ses bons !).

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire