Traduit par le blog http://versouvaton.blogspot.fr

Au pays des aveugles (économiques), le borgne est roi. Alors, oubliez tout ce que vous savez (ou ne savez pas) sur l’économie et suivez quelques calculs mathématiques très simples que les économistes (et les financiers, les chefs de la Fed, administration après administration) ne sont pas prêts à reconnaître publiquement. Il ne faut pas tenir compte des théories selon lesquelles une production toujours plus importante équivaut à une croissance économique… tout ce qui compte vraiment, c’est la capacité de consommer cette production (autrement la production se transforme en stocks excédentaires).

En termes simples, chaque personne sur terre est une unité de consommation multipliée par son revenu, son épargne et son accès et/ou son utilisation du crédit (même s’il s’agit d’une aide gouvernementale fournie par des programmes sociaux). Ainsi, c’est la variation annuelle de la population (multipliée par ces leviers) qui est le principal moteur de la variation annuelle de la consommation. Mais la croissance de la population des pays ayant le revenu, l’épargne et l’accès au crédit a diminué de moitié depuis le sommet atteint il y a des décennies […] et la croissance de la main-d’œuvre, si importante, est en voie de déclin imminent et continu.

Ainsi, pour maintenir la croissance de la consommation, une série de mesures palliatives ont été prises, toutes plus drastiques les unes que les autres. Premièrement, les programmes sociaux gouvernementaux non-financés et les baisses de taux d’intérêt ont servi à stimuler la consommation en l’absence de revenus ou d’épargne plus élevés. Une fois la crise passée, les gouvernements et les banques centrales ont pris en charge la création de la dette et l’éradication des actifs afin de tenter de maintenir une consommation encore plus élevée sans l’augmentation concomitante des revenus et de l’épargne.

Cependant, ces politiques et actions visant à maintenir la croissance de la consommation (permettant une augmentation de la production) sont sur le point de devenir beaucoup plus difficiles, voire impossibles. L’absence de croissance démographique au sein des pays consommateurs, conjuguée à la répartition inégale de cette croissance (presque uniquement chez les personnes âgées), devrait ralentir violemment la croissance ou entraîner un déclin complet. Pourquoi ?

Ralentissement de la croissance démographique aux États-Unis

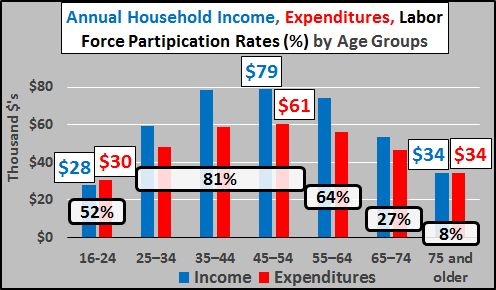

Comme le montre le graphique ci-dessous, le revenu et les dépenses des ménages forment une courbe en cloche qui suit généralement les taux d’activité de la population active. En moyenne, les taux d’activité, les revenus et les dépenses augmentent dès l’entrée dans la population en âge de travailler et atteignent leur maximum vers l’âge de 50 ans. Lorsque le chef de ménage atteint l’âge de 75 ans et plus, sa participation au marché du travail n’est plus que de 8% et ses revenus et ses dépenses ont diminué de moitié. Si l’on ajoute à cela l’aversion des personnes de 75 ans et plus pour le crédit et l’activité économique relativement minime de ce groupe d’âge par rapport à la population plus jeune, il devrait en résulter un effondrement des dépenses.

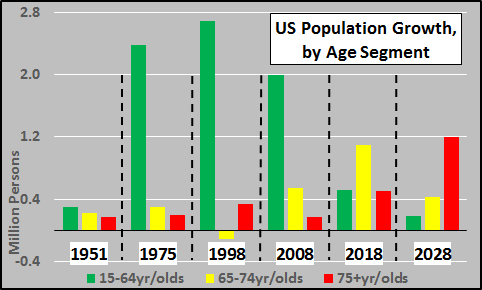

Le graphique ci-dessous détaille la croissance annuelle de la population américaine par tranche d’âge pour certaines années de 1951 à 2028, avec une ventilation par tranche d’âge. D’un point de vue économique, la croissance du vert est bonne, celle du jaune est à prendre avec prudence, celle du rouge est mauvaise. En fait, le taux de croissance chez les 65 à 74 ans (colonnes jaunes) a culminé en 2018 et ralenti depuis. La majorité de la croissance de la population américaine pour les décennies à venir se situera parmi les 75 ans et plus (colonnes rouges) avec une participation minimale à la population active, des revenus fixes et une utilisation minimale du crédit … ou, autrement dit, un multiplicateur minimal et une activité économique relativement minimale.

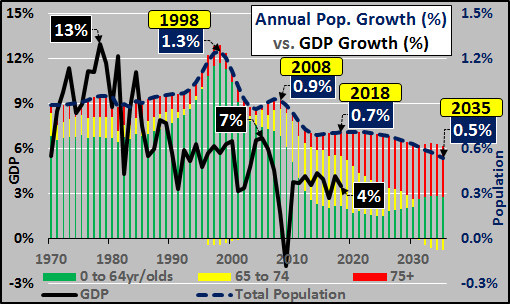

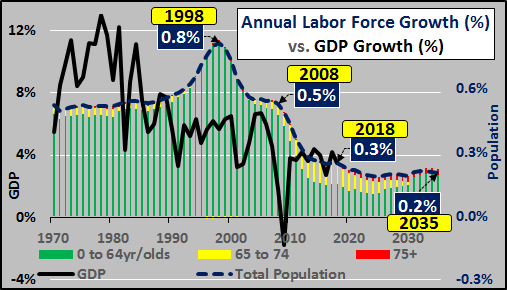

Le graphique ci-dessous détaille la croissance totale de la population américaine (%) par rapport à la croissance du PIB américain (%). Le pic de croissance et de décélération de la population depuis 1998 est clair. Mais étant donné le faible taux de participation au marché du travail chez les 65 à 74 ans et le taux de participation de seulement 8% chez les 75 ans et plus… un regard neuf sur la croissance démographique est nécessaire. Ceux qui prétendent que les États-Unis ont besoin de créer 225 000 emplois par mois pour faire face à la croissance démographique sont totalement à côté de la plaque compte tenu des changements démographiques aux États-Unis. La réalité actuelle est que les États-Unis n’ont besoin que de créer environ 40 000 emplois par mois, car il s’agit de la croissance mensuelle réelle de la population active !

Pour ceux qui sont curieux de voir le changement dans les segments isolés, la forte décélération de la croissance chez les 0-64 ans avant les deux dernières récessions et maintenant la décélération de la croissance chez les 65 à 74 ans est déconcertante. Mais le passage imminent à une majorité de la croissance provenant du segment des 75 ans et plus est une catastrophe économique évidente et prévisible.

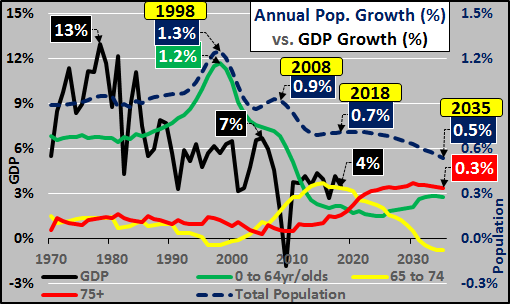

Le graphique ci-dessous détaille la variation annuelle de la main-d’œuvre potentielle et, compte tenu que la plus grande partie de la croissance démographique actuelle se fait chez les 65 ans et plus et les 75 ans et plus, cela explique pourquoi la croissance potentielle de la main-d’œuvre ne bougera pas (tandis que le nombre de personnes « sans emploi » augmentera chez les personnes de 75 ans et plus). En multipliant la croissance annuelle de la population par le taux d’activité de chaque groupe d’âge, on obtient un taux de croissance de la population qui ralentit rapidement, parallèlement au taux de croissance du PIB qui ralentit, ce qui est encore plus évident. Et il est assez simple de comprendre pourquoi il n’est pas possible d’atteindre des objectifs élevés de croissance actuelle et future du PIB en l’absence de taux nettement plus bas et d’une création de dette nettement plus importante.

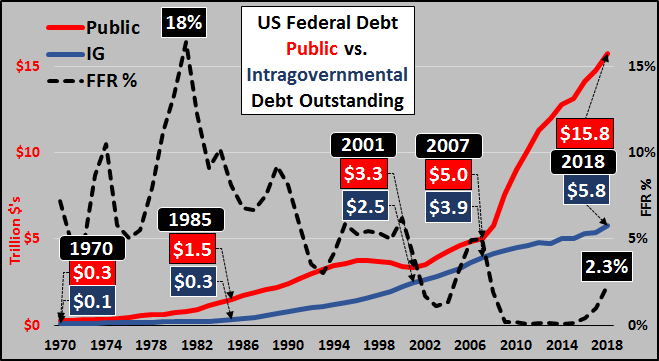

Le graphique ci-dessous détaille ce qui se passe au fur et à mesure que la croissance de la population américaine en général ralentit mais que celle de la population âgée augmente… et on ne peut que supposer ce qui se passera au cours des prochaines décennies, alors que les deux tendances s’accentueront et que la création de dette publique (négociable) devra nécessairement être exponentielle afin de tenter sottement de maintenir des taux de croissance économique élevés de façon artificielle.

Ralentissement de la croissance démographique dans les pays consommateurs du monde entier

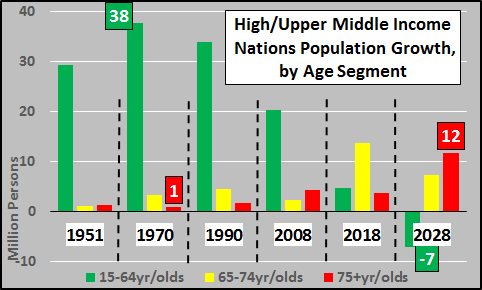

Le graphique ci-dessous détaille le même phénomène dans les pays à revenu élevé et à revenu moyen supérieur du monde (les nations avec près de 50% de la population mondiale mais 90% des revenus et 90% de la consommation d’énergie et de matières premières).

Voici ci-dessous un graphique exposant la croissance annuelle de la population des pays consommateurs ventilée par l’évolution de chaque tranche d’âge. La croissance mondiale de la population (mais surtout de la population âgée de 0 à 64 ans) a fait un double pic en 1969 et en 1988. La croissance annuelle totale de la population de ces pays a ralenti de 50% depuis lors, mais la croissance de l’ensemble des personnes âgées de 0 à 64 ans a chuté de 87% et deviendra négative au cours de la prochaine décennie. Cette population cible est en déclin, elle qui constitue l’ensemble des employés potentiels et constitue la grande majorité de la consommation qui est en déclin séculaire.

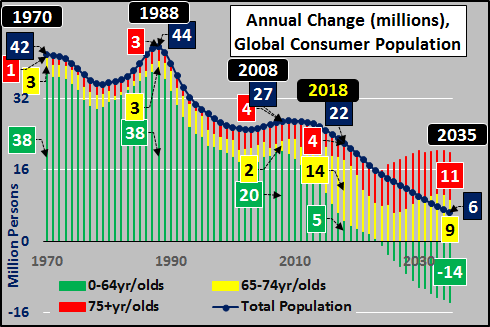

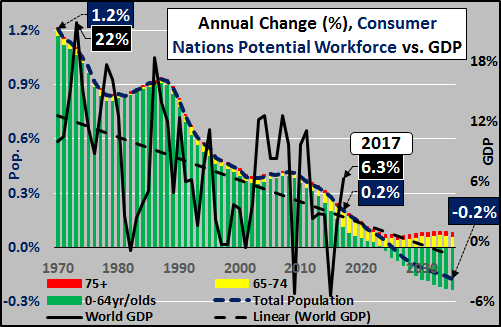

La corrélation de la croissance démographique annuelle (multipliée par les taux de participation de la main-d’œuvre dans les différents groupes d’âge) au sein des nations qui consomment 90% du PIB mondial et qui sont à l’origine de 90% du PIB mondial (%, ligne noire) plus la ligne de tendance linéaire (ligne noire en pointillé, graphique ci-dessous). Du point de vue économique, cette tendance « n’est pas votre amie » … mais du point de vue de l’« investisseur », c’est « buy the fucking dip », (« Achète cette p****n de sauce »), car les puissants vont continuer à tout mettre en œuvre numériquement et littéralement pour que la fête continue.

C’est la bataille ingagnable que mènent les gouvernements et les banques centrales (croissance économique et financière infinie au milieu d’une population très limitée de consommateurs potentiels). Et bien qu’il soit finalement impossible de réussir, ils briseront toutes les règles nécessaires, feront « tout ce qu’il faut », pour faire comme si, le tout juste pour gagner encore un peu de temps. Bien sûr, les devises, les sources de revenus et les épargnants en paieront le prix tandis que les détenteurs d’actifs s’enrichiront sauvagement … jusqu’à ce que soudainement et inexplicablement, tout s’écroule.

Toutes les données démographiques pour cet article proviennent de l’ONU ; World Population Prospects, 2017 Revision. Toutes les estimations prospectives sont tirées de la variante médiane de l’ONU (qui, je crois, a et continue de surestimer considérablement la croissance démographique future).

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire