Traduit par le blog http://versouvaton.blogspot.fr

La méthode standard pour faire des prévisions de presque tout est d'examiner les tendances récentes et supposer que cette tendance va se poursuivre, au moins pour les prochaines années. Pour la production mondiale de pétrole, la tendance semble assez bénigne, avec une tendance légèrement à la hausse (figure 1).

|

| Figure 1. Production trimestrielle de pétrole brut et de condensat, basée sur les données de l'EIA. |

Si on regarde la situation de plus près, cependant, nous voyons que nous avons affaire à une situation instable. Les dix premiers pays producteurs de pétrole brut font face à une grande variété de problèmes (Figure 2). Les producteurs du Moyen-Orient sont particulièrement exposés à risque d'instabilité, grâce aux progrès de ISIS et le grand nombre de réfugiés qui se déplacent d'un pays à l'autre.

|

| Figure 2. Le top 10 des producteurs de pétrole brut et de condensat au cours du premier trimestre de 2014, selon les données de l'EIA. |

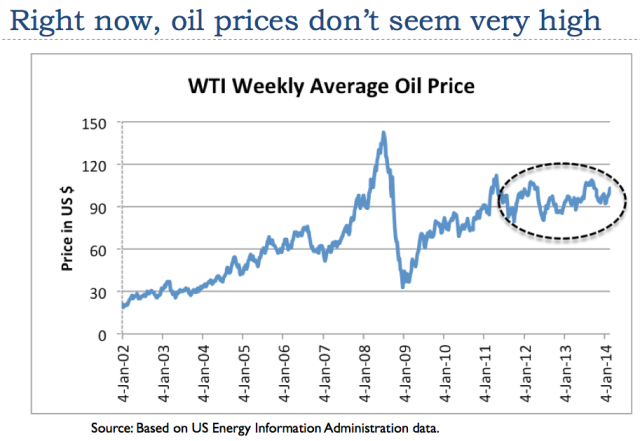

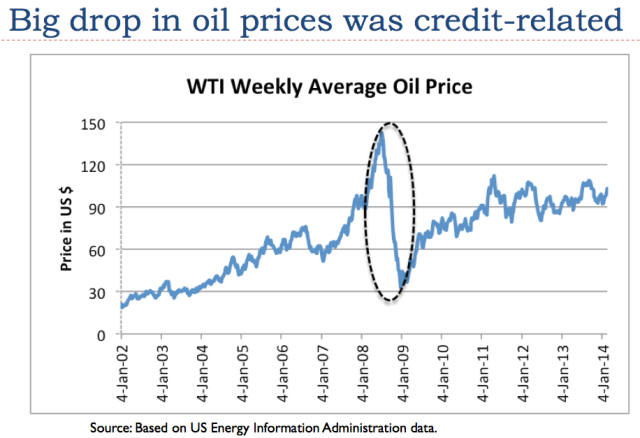

Les prix relativement bas du pétrole sont ainsi une partie du problème. Le coût de production de pétrole augmente beaucoup plus rapidement que son prix de vente, comme expliqué dans mon post Début de la fin ? Les compagnies pétrolières réduisent les dépenses. En fait, le prix de vente du pétrole n'a pas vraiment augmenté depuis 2011 (figure 3), parce que les citoyens ne peuvent pas se permettre des prix plus élevés du pétrole avec leurs salaires stagnants.

|

| Figure 3. Prix moyen hebdomadaires du pétrole, selon les données de l'EIA. |

Le fait que le prix de vente du pétrole reste stable tend à conduire à l'instabilité politique dans les pays exportateurs de pétrole, car ils ne peuvent pas percevoir les taxes nécessaires pour offrir des programmes sociaux nécessaires pour apaiser leur peuple (subventions alimentaires et du carburant, de l'eau fournie par le dessalement, les programmes d'emplois, etc ) sans un prix très élevé du pétrole. Les bas prix du pétrole empire également la situation des pays exportateurs de pétrole avec le déclin de la production de pétrole, incluant la Russie, le Mexique et le Venezuela.

Quand on regarde l'offre future de pétrole, beaucoup de gens se préoccupe de la quantité de réserves (ou de ressources) restant, ou peut-être de retour énergétique sur investissement énergétique (EROEI). Aucun de ceux-ci n'est vraiment la bonne limite. Le facteur limitant est combien de temps notre système économique actuel en réseau peut tenir ensemble. Il reste beaucoup de réserves de pétrole, et l' EROEI de pétrole du Moyen-Orient est généralement assez élevé (c'est-à-favorable). Mais l'instabilité pourrait encore arrêter le système. Ainsi pourrait éclater la bulle de l'approvisionnement en pétrole des États-Unis grâce à des taux d'intérêt plus élevés ou des règles de prêt plus strictes.

Le Top 2 des producteurs de pétrole brut: la Russie et l'Arabie Saoudite

Quand on regarde la production trimestrielle de pétrole brut (y compris les condensats, en utilisant les données de l'EIA), nous voyons que la production de pétrole brut de la Russie a tendance à être beaucoup plus lisse que l'Arabie Saoudite (Figure 4). Nous voyons aussi que depuis le troisième trimestre de 2006, la production de pétrole brut de la Russie tend à être plus élevé que l'Arabie saoudite.

|

| Figure 4. Comparaison de la production pétrolière trimestrielle (brut + condensat) pour la Russie et l'Arabie saoudite, sur la base de données de l'EIA. |

La Russie et l'Arabie Saoudite se dirigent maintenant vers les problèmes. Le ministre des Finances de Russie a récemment annoncé que sa production de pétrole a frappé un maximum, et on s'attend à la voir tomber, provoquant des difficultés financières. En fait, si l'on regarde les données mensuelles de l'EIA, on constate que Novembre 2013 est le mois le plus élevé de la production, et que chaque mois de production depuis cette date a été en dessous de ce niveau. Jusqu'à présent, la baisse de la production de pétrole a été relativement faible, mais quand un exportateur de pétrole dépend des recettes fiscales du pétrole pour financer des programmes gouvernementaux, même une petite baisse de la production (sans un prix du pétrole plus élevé) est un problème financier.

Nous voyons dans la figure 4 ci-dessus que la production pétrolière trimestrielle de l'Arabie Saoudite est assez erratique, par rapport à la production de pétrole de la Russie. Une partie de la raison pour laquelle la production de pétrole de l'Arabie Saoudite est si erratique est qu'il prolonge la vie de ses champs en réduisant périodiquement leur production. Il réagit également aux changements du prix du pétrole, si le prix du pétrole est trop faible, comme dans la dernière partie de 2008 et en 2009, la production saoudienne baisse. La tendance à modifier la production de pétrole donne l'illusion que l'Arabie Saoudite a une capacité de production de réserve. On peut douter en ce moment qu'ils aient une vraie grande capacité de réserve. Ca fait une bonne histoire, que les médias sont prêts à répéter sans cesse.

L'Arabie Saoudite n'a pas été en mesure d'augmenter les exportations de pétrole depuis des années (figure 5). Il a gagné une réputation pour ses exportations de pétrole à la fin des années 1970 et au début des années 1980, et depuis il se repose sur ses lauriers. Ses hauts "réserves prouvées" (qui n'ont jamais été vérifiés, et sont mis en doute par beaucoup) ajoute à l'illusion qu'il peut produire n'importe quelle quantité quand il veut.

|

| Figure 5. Comparaison des exportations russes de pétrole et l'Arabie saoudite, sur la base BP Statistical Review de données mondial de l'énergie 2014 (la production de pétrole, moins la consommation de pétrole). Avant 1985 les montants russes estimés sur la base des montant de l'ex-Union soviétique. |

En 2013, les exportations de pétrole en provenance de Russie étaient égales à 88% des exportations de pétrole saoudien. Le monde est très près d'être aussi dépendante des exportations de pétrole russe qu'il l'est des exportations de pétrole saoudien. La plupart des gens ne réalisent pas cette relation.

L'instabilité actuelle du Moyen-Orient n'a pas encore frappé l'Arabie Saoudite, mais il y a une augmentation des combats tout autour. L'Arabie Saoudite n'est pas à l'abri des problèmes des autres pays. Selon la BBC, il y a déjà un soulèvement caché qui aura eu lieu dans l'est de l'Arabie saoudite.

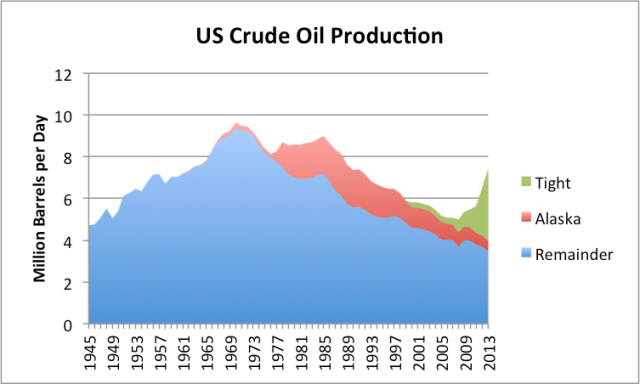

La production de pétrole des États-Unis est une bulle du pétrole très léger

Les États-Unis est le troisième producteur mondial de brut et de condensat. La production récente de pétrole brut des États-Unis montre une "pointe" dans la production de pétrole de schiste, production utilisant la fracturation hydraulique, généralement dans des formations de schistes (figure 6).

|

| Figure 6. États-Unis partage de production de pétrole brut entre le pétrole de schiste , l'Alaska, et tous les autres, sur la base de données de l'EIA. Le schiste est de AEO 2014 Début Présentation de la version. |

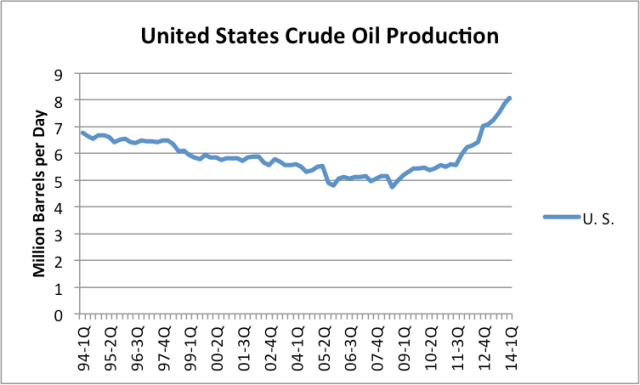

Si l'on regarde les données récentes sur une base trimestrielle, la tendance de la production est également très favorable.

|

| Figure 7. États-Unis brut et la production de condensats par trimestre, sur la base de données de l'EIA. |

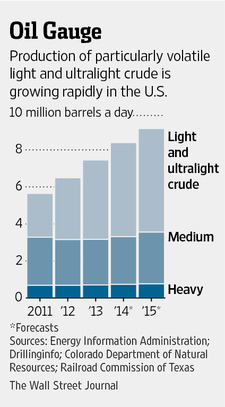

Le nouveau brut est beaucoup plus léger que le brut traditionnel. Selon le Wall Street Journal, la répartition prévue de brut léger américain est la suivante:

|

| Figure 8. L'image du Wall Street Journal illustrant le mélange prévu de pétrole brut des États-Unis. |

Il y a beaucoup de problèmes avec la production de ce nouveau «pétrole»:

- La nouvelle production de pétrole est si "léger" qu'une partie de celui-ci n'est pas utilisable pour alimenter nos voitures et camions. Le partie "condensat" très légère (semblable aux liquides de gaz naturel) est surtout un problème.

- Les raffineries de pétrole ne sont pas nécessairement équipée pour gérer du brut avec ce mixte de matériaux tellement volatils. Un tel brut tend à exploser, s'il n'est pas manipulé correctement.

- Ces carburants très légers ne sont pas très souples, comme le sont les carburants lourds. Avec l'utilisation de «craquage» des installations, il est possible de faire de l'huile lourde à partir d'huile moyenne (pour l'essence et le diesel). Mais l'utilisation de produits pétroliers très légers pour faire du plus lourds est une opération très coûteuse, nécessitant des installations "gaz-to-liquid».

- En raison de la production croissante de produits très légers, le prix de condensat a baissé au cours des trois dernières années. Si la production de pétrole de schiste augmente, les prix disponibles pour ce condensat sont susceptibles de tomber encore plus bas. Pour cette raison, il peut être judicieux d'exporter la partie "condensat" du pétrole de schiste dans d'autres parties du monde où les prix sont susceptibles d'être plus élevés. Sinon, il sera difficile de maintenir le prix de vente combiné du pétrole de réservoirs de schiste (pétrole brut + condensat) suffisamment élevé pour encourager plus de production de pétrole de schiste.

L'autre problème avec la production de pétrole de schiste est que sa production semble être une «bulle». L'augmentation importante de la production de pétrole (figure 6) est venu depuis 2009, lorsque les prix du pétrole étaient élevés et les taux d'intérêt très bas. Les flux de trésorerie de ces opérations ont tendance à être négatif. Si les taux d'intérêt devaient augmenter, ou si le prix du pétrole devaient baisser, le système est susceptible de frapper une limite. Un autre problème potentiel est de voir les compagnies pétrolières frapper leur limite d'emprunt, de sorte qu'ils ne puissent pas ajouter d'autres puits.

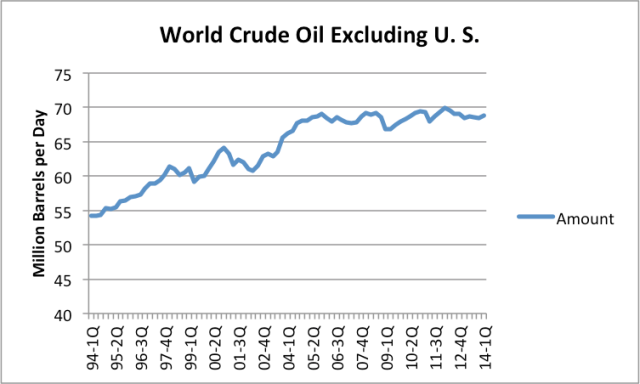

Sans la production de pétrole des États-Unis, la production mondiale de pétrole brut aurait été sur un plateau depuis 2005.

|

| Figure 9. Brut mondial et de condensat, à l'exclusion de la production américaine, basée sur les données de l'EIA. |

La production de pétrole au Canada

|

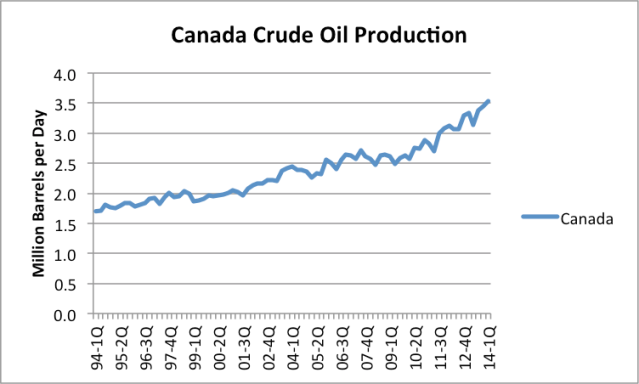

| Figure 10. Pétrole brut trimestriel (et condensat) de la production canadienne basée sur les données de l'EIA. |

L'autre succès récent à l'égard de la production de pétrole est le Canada, le cinquième producteur mondial de brut et de condensat. Merci aux sables bitumineux, la production canadienne de pétrole a plus que doublé depuis le début de 1994 (figure 10).

Bien sûr, il y a des questions d'environnement dans le domaine du pétrole à partir des sables bitumineux et du pétrole de schiste US. Quand nous arrivons au «fond du baril», nous nous retrouvons avec les types de pétrole les moins désirables au sens environnemental. Cela fait parti de notre problème actuel, et une des raisons pour lesquelles nous atteignons les limites.

Production de pétrole en Chine, l'Irak et l'Iran

Au premier trimestre de 2014, la Chine était le quatrième plus grand producteur de pétrole brut. Irak était sixième, et l'Iran était septième (sur la base de la figure 2 ci-dessus). Voyons d'abord production de pétrole de la Chine et de l'Iran.

|

| Figure 11. Production de brut et de condensat de la Chine et l'Iran par trimestre sur la base de données de l'EIA. |

|

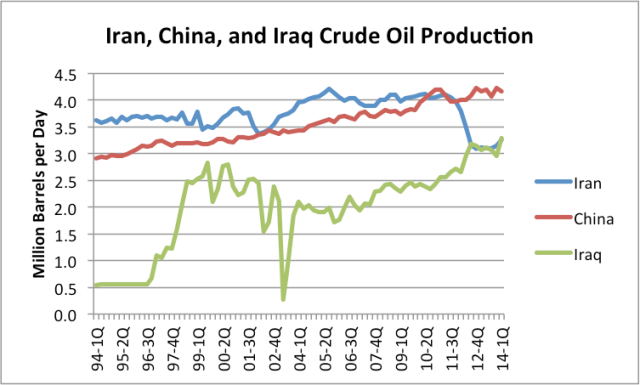

| Figure 12. Production trimestrielle de pétrole brut et de condensat pour l'Iran, la Chine et l'Irak, sur la base de données de l'EIA. |

En 2010, l'Iran était le quatrième plus grand producteur de pétrole brut dans le monde. L'Iran a eu tant de sanctions contre lui qu'il est difficile de déterminer une période d'avant les sanctions. Si l'on compare le premier trimestre 2014 de production de pétrole de l'Iran à son plus récent maximum de production au deuxième trimestre de 2010, la production de pétrole est maintenant en baisse d'environ 870 000 barils par jour. Si les sanctions sont supprimées et que la guerre ne provoque pas trop de problèmes, la production de pétrole pourrait théoriquement augmenter d'environ de ce montant. [Ndt : Il faut cependant compter avec la dégradation des installations]

La Chine a une production de pétrole relativement plus stable que celle de l'Iran. Une préoccupation maintenant est que la production de pétrole de la Chine ne progresse plus beaucoup. La production de pétrole pour le quatrième trimestre de 2013 est environ identique à celle du quatrième trimestre de 2012. Le dernier trimestre de production de pétrole est même en légère en baisse. Il n'est pas clair si la Chine sera en mesure de maintenir son niveau actuel de production, raison pour laquelle je mentionne la possibilité d'une baisse de la production de pétrole dans la figure 2.

L'absence de croissance dans l'approvisionnement en pétrole de la Chine peut être à l'origine de les récentes tensions avec le Vietnam et le Japon. Ce n'est pas seulement les exportateurs qui sont perturbés quand l'approvisionnement en pétrole ne sont pas à leur goût. Les importateurs de pétrole sont également gênés, parce que les réserves de pétrole sont vitales pour l'économie de toutes les nations.

Maintenant, nous allons ajouter l'Irak à l'organigramme de production de pétrole de l'Iran et de la Chine.

Merci à l'amélioration de la production de pétrole en Irak, et aux sanctions contre l'Iran, la production pétrolière de l'Irak dépasse légèrement celle de l'Iran au le premier trimestre 2014. Toutefois, étant donné l'instabilité passé de l'Irak dans la production de pétrole, et ses problèmes actuels avec l'ISIS et avec le Kurdistan, il est difficile de s'attendre à ce que l'Irak soit un producteur de pétrole fiable dans l'avenir. En théorie, la production de pétrole de l'Irak peut augmenter de quelques millions de barils par jour au cours des 10 ou 20 prochaines années, mais on ne peut guère compter sur cela.

Le problème du prix du pétrole qui ajoute à l'instabilité

|

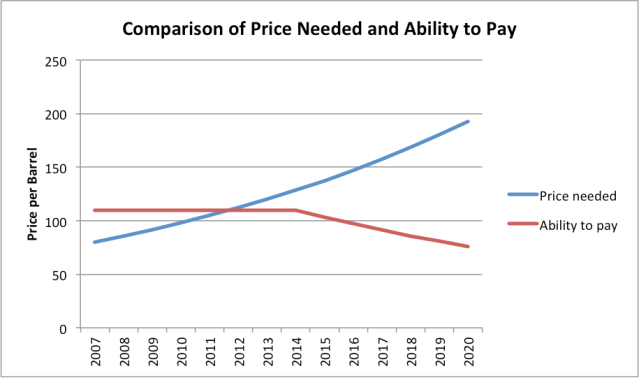

| Figure 13. Comparaison des prix du baril de pétrole nécessaire pour les producteurs (Brent) avec la capacité de payer. Ces montants sont fondés sur le jugement de l'auteur. |

|

| Figure 14 Forte baisse des prix du pétrole qui ont eu lieu à la fin de 2008. Du crédit lié est maintenant atténué par l'assouplissement quantitatif et les taux d'intérêt très bas. |

La figure 13 montre mon point de vue de l'inadéquation entre (1) le prix dont on t besoin les producteurs de pétrole pour extraire leur pétrole et (2) le prix que les consommateurs peuvent supporter. Le coût de l'extraction (au sens large taxes exigées par les gouvernements, y compris) ne cesse d'augmenter tandis que la «capacité de payer» est resté stable depuis 2007. L'incapacité des consommateurs à payer des prix élevés pour le pétrole (parce que les salaires n'augmentent pas beaucoup) explique que les prix du pétrole sont restés relativement stables en Figure 3 (près du haut de ce post), alors même que l'on se bat dans le Moyen-Orient.

Lorsque le prix de vente est inférieur au coût de production (y compris le coût de l'investissement dans de nouveaux puits et le versement des dividendes aux actionnaires), la tendance est de réduire la production, d'une façon ou d'une autre. Cette réduction peut être volontaire, sous la forme d'une société cotée en bourse qui rachète ses actions ou qui vend ses actifs.

Sinon, les coupes peuvent être involontaires, indirectement causées par l'instabilité politique. Cela arrive parce que la production de pétrole est généralement taxée dans les pays exportateurs de pétrole. Si le prix du pétrole reste trop faible, les impôts perçus ont tendance à être trop faible, ce qui rend impossible le financement des programmes tels que les subventions alimentaires et du carburant, les usines de dessalement, et les programmes d'emplois. Sans des programmes adéquats, on a tendance à voir des soulèvements et des troubles civils.

Si une personne regarde de près la figure 13, il est clair que, en 2014, nous sommes sur le territoire de "Wile E. Coyote". Le coût au sens large de l'extraction de pétrole (y compris les taxes requises par les exportateurs) dépasse désormais la capacité des consommateurs à payer pour le pétrole. En conséquence, le prix du pétrole peine à crever le plafond, même quand il y a des perturbations majeures du Moyen-Orient (figure 3, ci-dessus).

La raison pour laquelle la situation Wile E. Coyote peut avoir lieu à tout moment vient du temps qu'il faut pour que l'écart entre les coûts et les prix fasse son chemin à travers le système. Les compagnies pétrolières indépendantes peuvent décider de vendre des actifs et de rachat d'actions, mais il faut un certain temps pour que ces actions aient effectivement lieu. En outre, l'écart entre les prix du pétrole nécessaires et des prix pétroliers pratiqués tend à s'aggraver avec le temps pour les exportateurs de pétrole. Ce projet jette les bases d'une opposition croissante au sein de ces pays.

Avec les prix du pétrole demeurant relativement stables, les importateurs deviennent complaisants parce qu'ils ne comprennent pas ce qui se passe. Il semble que nous n'aillons pas de problèmes, alors qu'en fait, il y a vraiment un assez gros problème, qui se cache derrière les coulisses.

Pour aggraver les choses, il devient de plus en plus difficile de continuer l'assouplissement quantitatif, un programme qui tend à maintenir bas les taux d'intérêt à long terme. On s'attend à ce que le programme soit abandonné après Octobre 2014. La raison pour laquelle le prix du pétrole est resté aussi élevé au cours des dernières années provient des effets de l'assouplissement quantitatif et des taux d'intérêt ultra faibles. Si ce n'était pas le cas, les prix du pétrole baisseraient, parce que les consommateurs devraient payer beaucoup plus pour les biens achetés à crédit, en laissant moins de place à l'achat de produits pétroliers. Voir mon post récent, le lien entre les prix du pétrole, la dette et les taux d'intérêt.

En raison de l'attente que l'assouplissement quantitatif se terminera après Octobre 2014 et de la pression pour resserrer les conditions de crédit, je m'attends à ce que le prix abordable du pétrole va commencer à tomber à la fin de 2014, comme le montre la Figure 13. L'écart croissant entre ce que les consommateurs peuvent se permettre et ce que les producteurs ont besoin tend à rendre les conditions d'un overshoot à la "Wile E. Coyote" encore pire. Il est susceptible de conduire à plus de problèmes avec l'instabilité au Moyen-Orient, et un effondrement de la bulle de la production de pétrole des États-Unis.

Conclusion

J'ai déjà expliqué plus tôt que nous vivons dans une économie en réseau, et de ce fait modifie la façon dont les modèles économiques travaillent. Beaucoup de gens ont développé des modèles de production future de pétrole en supposant que le modèle approprié est une «courbe en cloche», basée sur les taux d'épuisement du pétrole et de l'incapacité à extraire géologiquement plus de pétrole. Malheureusement, ce n'est pas le bon modèle.

La situation est beaucoup plus complexe que ce que les modèles de déclin géologiques simples ne supposent. Il existe plusieurs limites impliquées - prix nécessaires par les producteurs de pétrole, des prix abordables pour les importateurs de pétrole, et les prix des autres produits, tels que l'eau et la nourriture. Les taux d'intérêt sont également importants. Il y a des décalages entre le moment impliquant le début de la situation Wile E. Coyote, et que les actions pour corriger cette inadéquation aient lieu. C'est ce décalage qui tend à rendre les chutes très raides.

Le fait que nous avons affaire à l'instabilité politique signifie que plusieurs carburants sont susceptibles d'être affectés à la fois. Clairement les exportations de gaz naturel du Moyen-Orient seront touchés en même temps que les exportations de pétrole. Beaucoup d'autres retombées sont susceptibles de se produire ainsi. Sans pétrole, les entreprises américaines devront réduire leurs opérations. Cela conduira à des licenciements et une consommation d'électricité réduite. Avec une plus faible demande d'électricité, les prix de l'électricité ainsi que ceux du charbon et du gaz naturel ont tendance à baisser. Les compagnies d'électricité vont de plus en plus faire face à des risques de faillite, et les fournisseurs de carburant devront réduire les opérations.

Ainsi, nous ne pouvons pas attendre que le déclin suive une courbe en cloche. Le vrai modèle de la consommation future d'énergie traverse de nombreuses disciplines à la fois, ce qui rend la situation difficile à modéliser. Les Réserve / Production actuelle modèles donnent une indication nettement trop élevée de la production future, pour une variété de raisons, la hausse du coût de l'extraction en raison des rendements décroissants, le besoin de prix élevés et des taxes pour soutenir les opérations des exportateurs, et le défaut de considérer les taux d'intérêt .

Le modèle de "Retour de l'énergie sur l'énergie investie" se rapproche d'un ratio énergie utilisable acquis à la «tête de puits», par rapport à l'énergie dépensée à la «tête de puits» sans tenir compte de choses, y compris les taxes, les frais de main-d'œuvre, le coût d'emprunt, et des dividendes exigées par les actionnaires pour maintenir le système. Tous ces autres éléments représentent également une répartition de l'énergie disponible. Un multiplicateur peut théoriquement être ajusté à l'ensemble de ces besoins, mais ce multiplicateur tend à changer avec le temps, et il a tendance à différer d'un source d'énergie à une autre.

Le ratio EROEI est probablement suffisant pour comparer deux "produits similaires"- disons du pétrole schiste produit dans le Dakota du Nord vs du pétrole schiste produit au Texas, ou un changement sur dix ans dans des ratios de l'énergie du Dakota du Nord, mais il ne fonctionne pas bien lorsque l'on compare des types différents d'énergie. En particulier, le modèle a tendance à être très trompeur lorsque l'on compare une source d'énergie qui nécessite des subventions à une source d'énergie qui finance des recettes fiscales énormes pour soutenir les gouvernements locaux.

Quand il y a plusieurs limites qui y sont rencontrées, c'est le système financier qui apporte toutes les limites ensemble. En outre, ce sont les gouvernements qui sont en risque d'échouer, si on ne produit pas suffisamment de surplus d'énergie. Il est très difficile de construire des modèles qui traversent les domaines académiques, nous avons tendance à trouver des modèles qui reflètent un «silo» de pensée d'une spécialité académique particulière. Ces modèles peuvent offrir un aperçu, mais il est facile de supposer qu'ils ont plus une valeur prédictive que ce qu'ils font.

Malheureusement, les limites que nous atteignons semblent être d'ordre financières et politiques. Si ce sont des limites réelles, nous semblons ne pas être loin de la baisse simultanée de la production de nombreux produits de l'énergie. Ce type de limite donne une baisse beaucoup plus forte hors de la symétrique fréquemment citée dite «courbe en cloche de la production de pétrole." La forme de la goutte correspond à (1) un type de déclin connu par les civilisations antérieures quand elles se sont effondrés, (2) au type de déclin que j'ai prévu pour la consommation mondiale d'énergie, et (3) à la falaise de Sénèque d'Ugo Bardi. Le livre de 1972 "Limite à la croissance" par Donella Meadows et al. dit (page 125), "Le mode de comportement du système représenté dans la figure 35 est clairement celui d'un overshoot et d'un effondrement», on a tendance à venir à la même conclusion.

Aucun commentaire:

Enregistrer un commentaire