Traduit par le blog http://versouvaton.blogspot.fr

Certains diront que 2016 a été l’année où l’économie mondiale a commencé à se défaire, avec le Brexit et l’élection de Donald Trump. Que ce processus ait commencé en 2016 ou non, à mon avis, nous allons voir beaucoup plus d’étapes dans cette direction en 2017. Permettez-moi d’expliquer quelques-unes des choses que je vois.

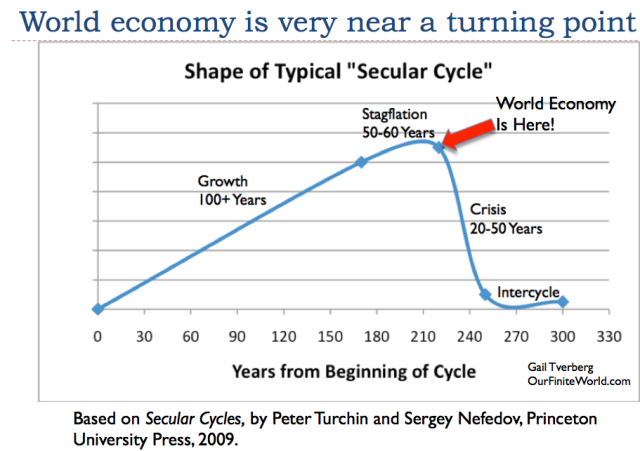

[1] De nombreuses économies se sont effondrées dans le passé. L’économie mondiale est très proche d’un tournant où l’effondrement va sérieusement commencer

L’histoire des civilisations antérieures, qui s’élèvent et finissent par s’effondrer, est bien documentée (voir, par exemple, Les cycles séculaires).

Pour démarrer un nouveau cycle, un groupe de personnes doit trouver une nouvelle façon de faire des choses qui permettent de produire plus d’aliments et d’énergie (par exemple, ajouter de l’irrigation ou abattre des arbres pour obtenir plus de terres pour l’agriculture). Pendant un certain temps, l’économie se développe, mais finalement un décalage se produit entre les ressources et la population. Les ressources sont trop faibles (peut-être à cause de l’érosion ou des dépôts de sel dans le sol), ou la population est trop élevée par rapport aux ressources, ou les deux.

Même lorsque les ressources par habitant commence à baisser, les économies continuent d’avoir des frais généraux, comme le besoin de payer des hauts fonctionnaires et de financer des armées. Ces frais généraux ne peuvent pas facilement être réduits et peuvent même croître, à mesure que le gouvernement tente de contourner les problèmes. L’effondrement se produit parce que les ressources par habitant ont diminué (par exemple, les exploitations ont diminué de taille) et que les gains des travailleurs ont tendance à baisser. Dans le même temps, la nécessité pour les impôts de couvrir ce que j’appelle les frais généraux tend à croître. Les taux d’imposition deviennent trop élevés pour permettre aux travailleurs de gagner leur vie, déduction faite des impôts. Dans certains cas, les travailleurs succombent à des épidémies en raison de la mauvaise alimentation. Ou les gouvernements s’effondrent, faute de recettes fiscales suffisantes pour les soutenir.

Notre économie actuelle semble suivre un modèle similaire. Nous avons d’abord utilisé les combustibles fossiles pour permettre à la population de se développer, à partir de 1800. Les choses se sont plutôt bien passées jusqu’aux années 1970, lorsque les prix du pétrole ont commencé à augmenter. Plusieurs solutions de contournement (mondialisation, baisse des taux d’intérêt et utilisation accrue de la dette) ont permis à l’économie de continuer à croître. La période depuis 1970 pourrait être considérée comme une période de « stagflation ». Maintenant, l’économie mondiale connaît une croissance particulièrement lente. Dans le même temps, nous nous retrouvons avec des « frais généraux » qui continuent de croître (par exemple, le paiement des retraites et le remboursement de la dette avec intérêt). Le modèle des civilisations passées suggère que notre civilisation pourrait également s’effondrer.

Historiquement, les économies ont mis de nombreuses années à s’effondrer. Je montre une fourchette de 20 à 50 ans dans la figure 1. Nous ne savons pas vraiment si notre effondrement prendrait autant de temps. Aujourd’hui, nous dépendons d’un système financier international, d’un système commercial international, de l’électricité et de la disponibilité du pétrole pour faire fonctionner nos véhicules. Il semblerait que cette époque d’effondrement pourrait venir beaucoup plus rapidement.

Avec un effondrement de l’économie mondiale aussi proche, certains pays sont encore plus près de s’effondrer. C’est pourquoi nous pouvons nous attendre à des ralentissements marqués dans la fortune de certains pays. Si la contagion n’est pas trop problématique, d’autres pays peuvent continuer à bien se débrouiller, même si des petits pays individuellement échouent.

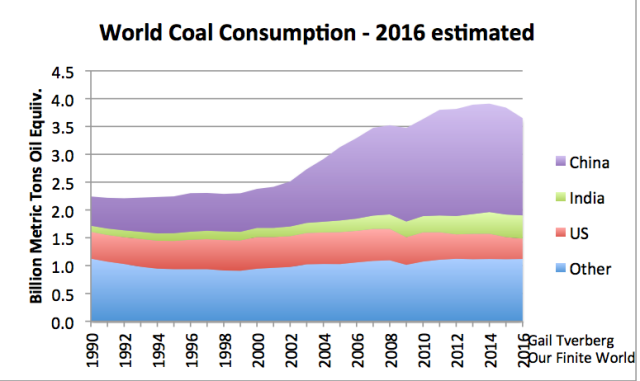

[2] Les chiffres qui vont sortir en 2017 et dans les années à venir devraient indiquer que le pic de la consommation mondiale de charbon est survenu en 2014. C’est important car cela signifie que les pays qui dépendent fortement du charbon comme la Chine et l’Inde peuvent s’attendre à avoir une croissance économique beaucoup plus lente et plus de difficultés financières

Alors que les rapports sur la production internationale de charbon pour 2016 ne sont pas encore disponibles, les articles de presses et les données sur chaque pays suggèrent fortement que la production mondiale de charbon a dépassé son pic. L’EIA signale également une baisse substantielle de la production de charbon pour 2016.

Les prix du charbon en Chine ont récemment augmenté, grâce à la fermeture d’un grand nombre de mines non rentables et à une réduction obligatoire des heures travaillées pour les autres mines de charbon. Même si les prix ont augmenté, la production peut ne pas croître pour correspondre aux nouveaux prix. Un article rapporte:

. . . Les compagnies charbonnières sont réticentes à augmenter la production, puisque la majorité des mines du pays perdent encore de l’argent et qu’il faudra du temps pour récupérer des pertes subies ces dernières années.En outre, on peut imaginer qu’il pourrait être difficile d’obtenir un financement, si les prix du charbon ont seulement « fait semblant » de remonter.

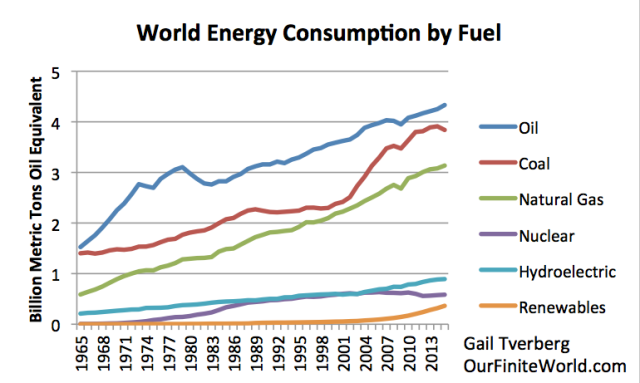

J’ai écrit l’année dernière sur la possibilité que la production de charbon pourrait atteindre son maximum. C’est un graphique que j’ai publié, avec des données jusqu’en 2015. Le charbon est le deuxième carburant le plus utilisé dans le monde. Si sa production commence à diminuer, il sera difficile de compenser la perte de son utilisation par l’utilisation accrue d’autres types de carburants.

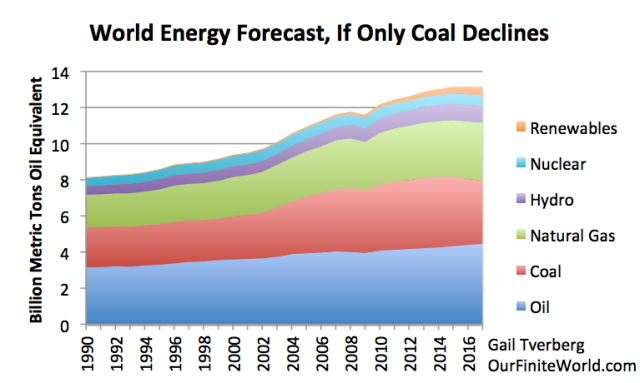

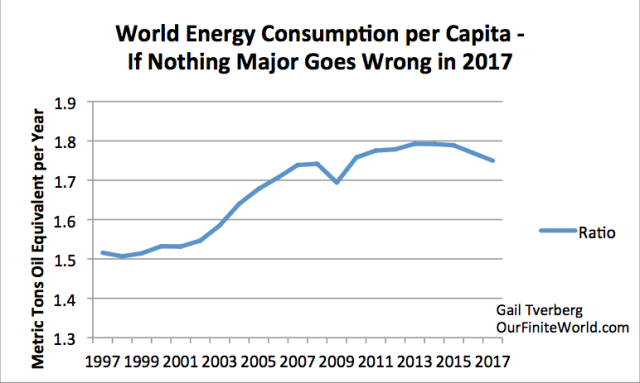

[4] Parce que la population mondiale est en hausse, la prévision de la figure 4 suggère que la consommation d’énergie par habitant est susceptible de diminuer. La diminution de la consommation d’énergie par habitant met le monde (ou certains pays dans le monde) en risque de récession.

La figure 5 montre la consommation d’énergie par habitant, sur la base de la figure 4. Il est clair que la consommation d’énergie par habitant a déjà commencé à se rétrécir et devrait diminuer davantage. La dernière fois que cela s’est produit, c’était lors de la grande récession de 2007-2009.

Dans le passé récent, la croissance du PIB a été légèrement supérieure à celle de l’utilisation des produits énergétiques. Une des raisons pour lesquelles la croissance du PIB a été d’un point de pourcentage ou deux de plus que la croissance de la consommation d’énergie, c’est parce que, comme les économies deviennent plus riches, les citoyens peuvent se permettre d’ajouter plus de services à la combinaison de biens et services qu’ils achètent (des coupes de cheveux plus élaborées ou des leçons de piano, par exemple). La production de services tend à utiliser proportionnellement moins d’énergie que la création de biens; par conséquent, le passage à une combinaison plus grande de services tend à conduire à des taux de croissance du PIB légèrement supérieurs à la croissance de la consommation d’énergie.

La deuxième raison pour laquelle la croissance du PIB a tendance à être un peu plus élevée que la croissance de la consommation d’énergie, c’est que les dispositifs (tels que les voitures, les camions, les climatiseurs, les fours, les machines industrielles) deviennent plus efficaces. La croissance de l’efficacité se produit si les consommateurs remplacent les vieux appareils inefficaces par de nouveaux appareils plus efficaces. Si les consommateurs deviennent moins riches, ils sont susceptibles de remplacer les appareils moins fréquemment, entraînant une croissance plus lente de l’efficacité. De plus, comme nous le verrons plus loin, les prix des combustibles fossiles ont récemment tendance à rester artificiellement bas. Avec des prix bas, il y a peu d’incitations financières à remplacer un vieux dispositif inefficace par un nouvel appareil plus efficace. Par conséquent, les nouveaux achats peuvent être plus importants, compensant ainsi les gains d’efficacité (achat d’un SUV pour remplacer une voiture, par exemple).

Ainsi, nous ne pouvons pas nous attendre à voir le modèle passé d’un PIB continuant à croître un peu plus vite que la consommation d’énergie. En fait, il est même possible que l’effet de levier commencera à fonctionner de manière «erronée», car les prix bas des combustibles fossiles induisent une plus grande consommation de carburant, pas moins. Peut-être l’hypothèse la plus sûre que nous puissions faire, est que la croissance du PIB et la croissance de la consommation d’énergie seront égales. En d’autres termes, si la croissance mondiale de la consommation d’énergie est de 0% (comme dans la figure 4), la croissance du PIB mondial sera également de 0%. Ce n’est pas du tout quelque chose que les dirigeants du monde veulent.

La situation que nous rencontrons aujourd’hui semble être très semblable au problème de la baisse des ressources par habitant, qui semble pousser les économies les plus fragiles vers l’effondrement – cf Paragraphe [1]. La figure 5 ci-dessus suggère qu’en moyenne, le pouvoir d’achat des travailleurs en 2017 va tendre vers le bas, ne leur permettant pas d’acheter plus de biens et de services qu’en 2016 et 2015. Si les gouvernements ont besoin d’impôts plus élevés pour financer la hausse des coûts des retraites et l’augmentation des subventions pour les « énergies renouvelables », la perte du pouvoir d’achat après impôt des travailleurs sera encore plus grande que ne le laisse supposer la figure 5.

[5] Étant donné que de nombreux pays sont dans cette situation précaire de baisse des ressources par habitant, nous devrions nous attendre à une augmentation du protectionnisme et à l’ajout de nouveaux tarifs [douaniers, NdT]

De toute évidence, les gouvernements ne veulent pas que le problème de la chute des salaires (ou plutôt de la chute des biens que les salaires peuvent acheter) affecte leurs pays. Donc, le nouveau jeu devient « pousser le problème ailleurs ».

Dans le langage économique, l’économie mondiale devient un jeu « à somme nulle ». Tout gain dans la production de biens et de services par un pays est une perte pour un autre pays. Ainsi, il est dans l’intérêt de chaque pays de regarder ses intérêts. Il s’agit d’un changement majeur par rapport à la mondialisation que nous avons vécue ces dernières années. La Chine, en tant que grand exportateur de biens, peut s’attendre à être particulièrement affectée par cette vision changeante.

[6] On ne peut plus s’attendre à ce que la Chine tire l’économie mondiale

Le taux de croissance économique de la Chine est susceptible d’être plus faible, pour de nombreuses raisons. Une des raisons, ce sont les problèmes financiers des mines de charbon, et la tendance de la production de charbon à continuer à diminuer, une fois qu’elle commence à diminuer. Cela se produit pour plusieurs raisons, parmi lesquelles la difficulté d’obtenir des prêts pour une expansion, quand les prix semblent rester bas, et que les perspectives d’augmentation ne semblent pas très bonnes.

Une autre raison pour laquelle le taux de croissance économique de la Chine peut s’attendre à une baisse, c’est la situation actuelle de surplus dans la construction en ce qui concerne les immeubles d’habitation, les centres commerciaux, les usines et les mines de charbon. En conséquence, il semble qu’il n’y ait pas grand besoin de nouveaux bâtiments et d’opérations de ce type. Une autre raison du ralentissement de la croissance économique, c’est la position protectionniste croissante des partenaires commerciaux. La quatrième raison, c’est le fait que de nombreux acheteurs potentiels des produits que la Chine produit ne se portent pas très bien sur le plan économique (les États-Unis étant une exception majeure). Ces acheteurs ne peuvent pas se permettre d’augmenter leurs achats d’importations en provenance de Chine.

Avec ces vents contraires croissants, il est tout à fait possible que la consommation totale d’énergie de la Chine en 2017 diminuera. Si cela se produit, il y aura une pression à la baisse sur les prix mondiaux des combustibles fossiles. Les prix du pétrole peuvent baisser, malgré les réductions de production de l’OPEP et d’autres pays.

Le ralentissement de la croissance économique de la Chine est susceptible de rendre son problème de dette plus difficile à résoudre. Nous ne devrions pas être trop surpris si les défauts sur la dette deviennent un problème plus important, ou si le yuan baisse par rapport à d’autres monnaies.

L’Inde, avec son récent rappel des coupures de monnaie de 500 et 1000 roupies, ainsi que ses problèmes avec la faible demande de charbon, n’est pas susceptible non plus d’être d’une grande aide pour faire croître l’économie mondiale. L’Inde est également une économie beaucoup plus petite que la Chine.

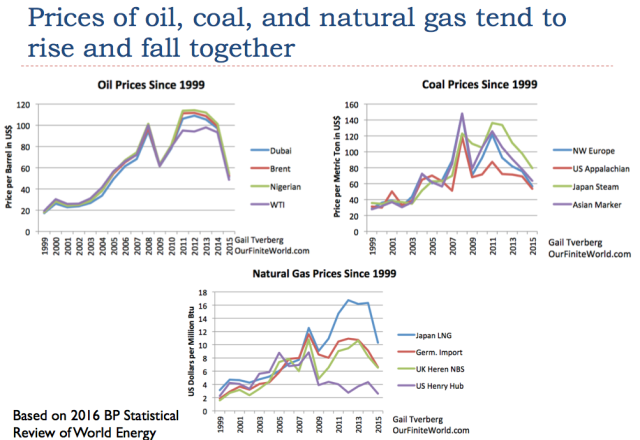

[7] Bien que le chapitre [2] parle du pic du charbon, il y a une chance très importante que nous atteignions aussi le pic du pétrole et le pic du gaz naturel en 2017 ou 2018

Si nous regardons les prix historiques, nous voyons que les prix du pétrole, du charbon et du gaz naturel tendent à monter et à tomber ensemble.

Bien sûr, l’inverse se produit aussi. Si les travailleurs deviennent plus pauvres, ou que les niveaux d’endettement diminuent, il devient plus difficile d’acheter des maisons et des voitures. Dans ce cas, les prix des matières premières, y compris les prix des combustibles fossiles, tendent à baisser. Ainsi, le problème que nous avons vu ci-dessus dans le paragraphe [2] pour le charbon est susceptible de se produire pour le pétrole et le gaz naturel, aussi, parce que les prix de tous les combustibles fossiles ont tendance à se déplacer ensemble. En fait, nous savons que les prix actuels du pétrole sont trop bas pour certains producteurs de pétrole. C’est la raison pour laquelle l’OPEP et d’autres producteurs de pétrole ont réduit la production. Ainsi, le problème de surproduction pour le pétrole semble être similaire au problème de la surproduction du charbon, juste un peu retardé dans le temps.

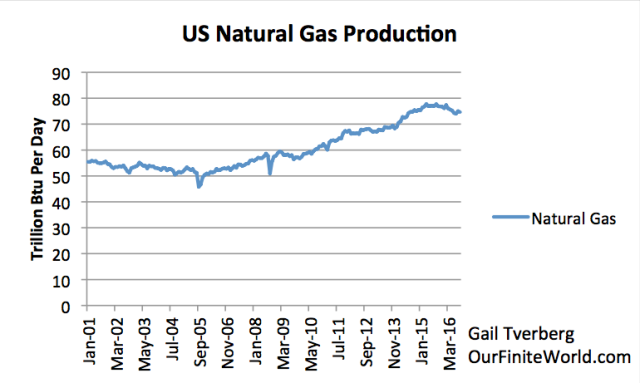

En fait, nous savons aussi que les prix du gaz naturel aux États-Unis ont été très bas depuis plusieurs années, ce qui suggère un autre problème semblable. Les États-Unis sont le plus gros producteur de gaz naturel au monde. Sa production de gaz naturel a atteint un pic à la mi-2015, et depuis la production a commencé à décliner. Le déclin vient en réponse à des prix chroniquement bas, qui rendent non rentable l’extraction du gaz naturel. Cette réponse ressemble à la tentative de la Chine de trouver une solution aux prix bas du charbon.

Les producteurs américains de gaz naturel ont également l’intention d’exporter du gaz naturel vers l’Europe et ailleurs, comme le gaz naturel liquéfié (GNL). L’espoir, bien sûr, est qu’une grande quantité d’exportations augmentera les prix du gaz naturel américain. En outre, l’espoir est que les Européens seront en mesure de se permettre le prix élevé du gaz naturel qui leur serait expédié. À moins que quelqu’un ne puisse augmenter les salaires, tant des Européens que des Américains, je ne compterais pas sur les prix du GNL pour atteindre le niveau nécessaire à la rentabilité, prix qui resteraient à un niveau aussi élevé. Au lieu de cela, ils sont susceptibles de rebondir puis de rapidement reculer [C’est aussi un des aspects de l’opération ukrainienne, bloquer le gaz Russe pour nous faire payer cher le gaz américain et son développement. Nous verrons si Trump lâche l’Ukraine dans ce cadre, NdT].

[8] À moins que les prix du pétrole n’augmentent considérablement, les exportateurs vont rapidement épuiser leurs réserves financières (peut-être un an ou deux). Malheureusement, les importateurs de pétrole ne peuvent résister à des prix plus élevés sans entrer en récession

Nous avons une situation sans victoire, peu importe ce qui se passe. C’est vrai pour tous les combustibles fossiles, mais surtout pour le pétrole, en raison de son coût élevé et donc de son prix nécessairement élevé. Si les prix du pétrole restent au même niveau ou descendent, les pays exportateurs de pétrole ne peuvent pas obtenir assez de recettes fiscales et les compagnies pétrolières en général ne peuvent pas obtenir assez de fonds pour financer le développement de nouveaux puits et le paiement de dividendes aux actionnaires [Effet ciseau. La dernière fois que cela s’est produit au début des années 1970, c’est l’augmentation des prix suite au choc pétrolier, qui a permis aux américains de financer l’extraction du pétrole de l’Alaska et aux Anglais celui de la mer du Nord, NdT]. Si les prix du pétrole augmentent très rapidement, il est probable que nous nous retrouverons avec une autre récession majeure, et de nombreux défauts de paiement.

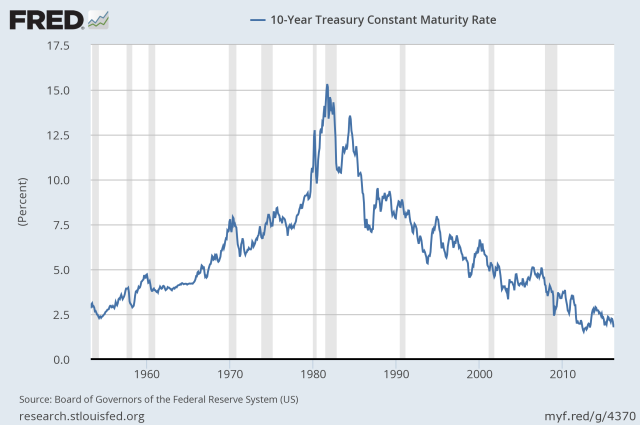

[9] Les taux d’intérêt américains devraient augmenter au cours des deux prochaines années, que ce résultat soit ou non piloté par la Réserve fédérale

Ce problème est un peu obscur. La question est de savoir si les États-Unis peuvent trouver des acheteurs étrangers pour leur dette, souvent appelée bons du Trésor américains, avec les taux d’intérêt que les États-Unis doivent payer sur cette dette. Si les acheteurs sont très nombreux, les taux d’intérêt payés par le gouvernement américain peuvent être assez bas. Si peu d’acheteurs sont disponibles, les taux d’intérêt doivent être plus élevés.

Lorsque l’Arabie saoudite et les autres exportateurs de pétrole se débrouillaient bien financièrement, ils achetaient souvent des bons du Trésor des États-Unis pour conserver le bénéfice de leur nouvelle richesse qu’ils ne voulaient pas dépenser immédiatement. De même, lorsque la Chine se portait bien en tant qu’exportateur, elle achetait souvent des bons du Trésor des États-Unis pour conserver la richesse qu’elle tire de ses exportations, sans la dépenser immédiatement.

Lorsque ces pays ont acheté des bons du Trésor américain, il y a eu plusieurs résultats bénéfiques:

- Les taux d’intérêt sur les bons du Trésor américains ont eu tendance à rester artificiellement bas, parce qu’il y avait un marché actif pour cette dette

- Les États-Unis ont pu se permettre d’importer du pétrole à prix élevé, car la dette supplémentaire nécessaire pour l’acheter pouvait facilement être vendue (à l’Arabie saoudite et à d’autres pays producteurs de pétrole)

- Le dollar américain a eu tendance à rester plus bas par rapport à d’autres devises, ce qui a rendu le pétrole plus abordable pour les autres pays que ce qu’il aurait pu être autrement

- L’investissement dans les pays hors des États-Unis a été encouragé, car les dettes émanant de ces autres pays ont eu tendance à supporter des taux d’intérêt plus élevés que la dette américaine. En outre, les prix relativement bas du pétrole dans ces pays (en raison du faible niveau du dollar) ont eu tendance à rendre les investissements rentables dans ces pays

Une fois que la fortune des pays qui l’ont utilisée pour acheter des bons du Trésor américain s’est tarie, l’achat de bons du Trésor américain a eu tendance à se transformer en la vente de ces mêmes bons. Même ne pas acheter la même quantité de bons américains que par le passé, a eu un impact défavorable pour les États-Unis, qui avaient besoin de continuer à émettre des bons au même rythme que le passé pour maintenir les taux bas.

Malheureusement, la perte de ce substitut de QE a eu tendance à renverser les effets favorables notés ci-dessus. Un des effets est que le dollar tend à monter plus haut par rapport aux autres devises, rendant les États-Unis plus riches, et les autres pays plus pauvres. L’« idée sous-jacente » est que comme les autres pays deviennent plus pauvres, il devient plus difficile pour eux de rembourser leur dette précédente qui était libellée en dollars américains.

Un autre problème, alors que ce type étrange de QE disparaît, est que les taux d’intérêt que le gouvernement américain doit payer pour émettre de nouvelles dettes commencent à augmenter. Ces taux plus élevés ont tendance à affecter d’autres taux, comme les taux hypothécaires. Ces taux d’intérêt plus élevés agissent comme un frein à l’économie, tendant à la pousser vers la récession.

Les taux d’intérêt plus élevés ont également tendance à diminuer la valeur des actifs, comme celle des maisons, des fermes, des obligations en circulation et des actions. Cela se produit parce que moins d’acheteurs peuvent se permettre d’acheter ces biens, avec les nouveaux taux d’intérêt plus élevés. En conséquence, on peut s’attendre à voir baisser les prix des actions. On peut également s’attendre à ce que les prix des maisons et des immeubles commerciaux diminuent. La valeur des obligations détenues par les compagnies d’assurance et les banques devient plus faible si elles choisissent de vendre ces titres avant l’échéance.

Évidemment, comme les taux d’intérêt ont baissé après 1981, nous avons bénéficié de la baisse des taux d’intérêt, sous la forme d’une hausse des prix des actifs. Personne ne doit perdre de vue quelle proportion des gains dans les cours des actions et la valeur des propriétés, provient de la baisse des taux d’intérêt.

En conclusion

La situation est en effet très préoccupante. Beaucoup de choses pourraient déclencher une crise:

- La hausse des prix de l’énergie de toute nature (créant des dommages pour les importateurs d’énergie), ou les prix de l’énergie qui n’augmentent pas (entraînant des problèmes financiers ou l’effondrement des exportateurs).

- Hausse des taux d’intérêt.

- Défaillance sur la dette, résultat indirect de la croissance économique lente / négative et de la hausse des taux d’intérêt.

- Des organisations internationales avec de moins en moins d’influence, ou elles se décomposent complètement.

- Changements rapides des cours des devises, conduisant à des défauts sur les dérivés.

- Effondrement des banques alors que les défauts de paiement augmentent.

- La chute des prix des actifs (maisons, fermes, bâtiments commerciaux, actions et obligations) à mesure que les taux d’intérêt augmentent, conduisant à de nombreux défauts de paiement.

Les lois de la physique semblent être derrière la croissance économique. D’un point de vue physique, notre économie est une structure dissipative. De telles structures se forment en « systèmes ouverts ». Dans de tels systèmes, les flux d’énergie permettent aux structures de s’auto-organiser et de se développer temporairement. D’autres exemples de structures dissipatives comprennent les écosystèmes, toutes les plantes et les animaux, les étoiles et les ouragans. Toutes ces structures « dissipent » constamment de l’énergie. Elles ont une durée de vie limitée, avant qu’elles ne s’effondrent. Souvent, de nouveaux systèmes dissipatifs se forment, pour remplacer ceux précédents qui se sont effondrés.

La seule chose qui me donne de l’espoir est le fait qu’il semble y avoir une force surnaturelle qui guide tout le système pour lui permettre tant de croissance. Certains diront que cette force surnaturelle, ce n’est « seulement » que les lois de la physique (et de la biologie et de la chimie). Pour moi, le fait que tant de structures peuvent s’auto-organiser et se développer est miraculeux, et peut-être la preuve d’une force de guidage derrière tout l’univers.

Je ne sais pas exactement ce qui va suivre, mais il semble tout à fait possible qu’il existe un plan à plus long terme pour les humains, que nous ne connaissons pas. Certaines des religions du monde peuvent avoir des idées sur ce que ce plan pourrait être. Il est même possible qu’il puisse y avoir une intervention divine de quelque type que ce soit, qui permette un changement dans le chemin où nous semblons être aujourd’hui.

Gail Tverberg

Gail est une actuaire intéressée par des questions d’un monde fini: épuisement du pétrole, appauvrissement en gaz naturel, pénurie d’eau et changement climatique. Les limites du pétrole semblent très différentes de ce à quoi la plupart s’attendent, avec des prix élevés conduisant à la récession, et des prix bas conduisant à une offre insuffisante.

Note de François Roddier

On peut retrouver ces éléments dans mon article sur Les quatre phases de l’économie.

On peut aussi ajouter les prévisions du Club de Rome dont le premier pic prévu, celui de la production industrielle (courbe violette), indique précisément un maximum mondial en 2016… Pas mal pour des prévisions faites en 1972!

Aucun commentaire:

Enregistrer un commentaire