Traduit par le blog http://versouvaton.blogspot.fr

Entre la politique pro-cyclique de Trump et de son Congrès et contra-cyclique de la Fed

Le conservatisme financier est mort – La montée en flèche des dépenses publiques, conjuguée à l’effondrement des recettes fiscales, est un populisme fiscal.

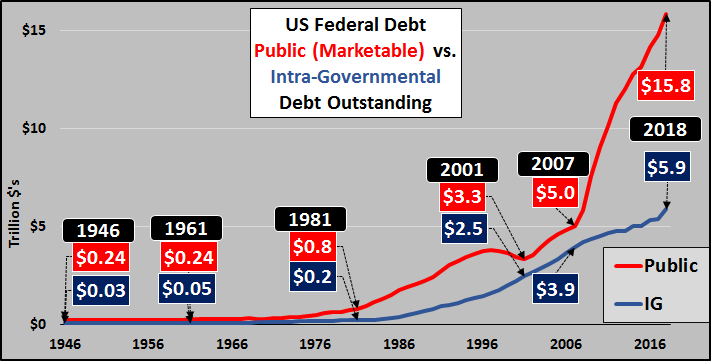

Beaucoup d’Américains croient en une idée simple appelée « conservatisme financier – un faible taux d’imposition associé à de faibles dépenses publiques et à une dette publique faible (ou réduite). Cependant, les dirigeants de la nation (pouvoirs exécutif et législatif) sont tombés amoureux de l’idée de dépenser l’argent des impôts que vous et moi n’avons pas encore gagné. Le graphique ci-dessous répartit la dette fédérale actuelle de 21 700 milliards de dollars entre l’encours (négociable) du Trésor public ainsi que celui qui est acheté par la sécurité sociale américaine et les excédents des fonds fiduciaires similaires connus sous le nom de dette intra-gouvernementale. De toute évidence, depuis 2007, la dette négociable monte en flèche alors que les excédents des fonds en fiducie diminuent et vont bientôt devenir des vendeurs nets. Très bientôt (au début des années 2020), toute la dette nette émise sera négociable […] et compte tenu de la croissance rapide de la taille et du coût du service de cette dette, les paiements d’intérêts consommeront de plus en plus les recettes fiscales que le gouvernement perçoit.

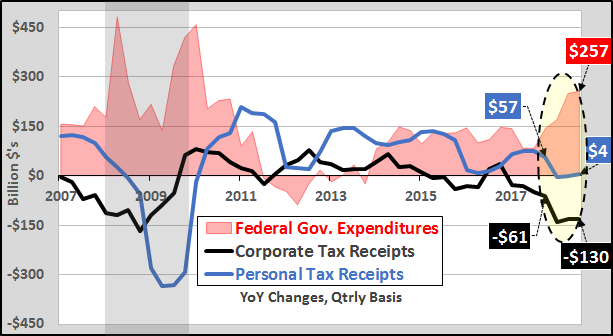

Le fait que l’administration actuelle (comme depuis des décennies avec ses prédécesseurs) ne soit pas conservatrice sur le plan fiscal ne devrait pas être un choc. Mais le Congrès et le président actuels ont adopté une politique qui devrait être qualifiée de « populisme fiscal ». Si vous remarquez dans la zone cerclée tout à droite du graphique ci-dessous, vous verrez la baisse importante des recettes provenant de l’impôt des sociétés ainsi que la croissance zéro des recettes provenant de l’impôt des particuliers. Toutefois, le plus important est l’augmentation parallèle des dépenses du gouvernement fédéral […] qui entraîne cette dette fédérale (en plein) qui monte à la verticale.

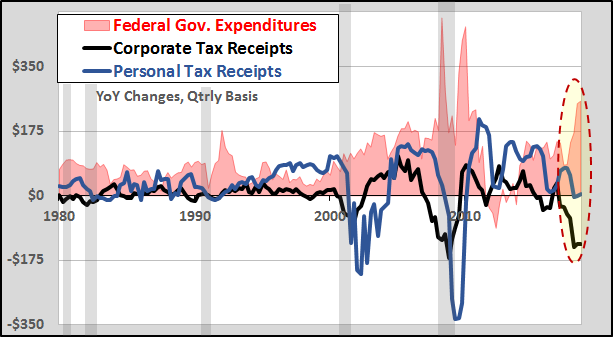

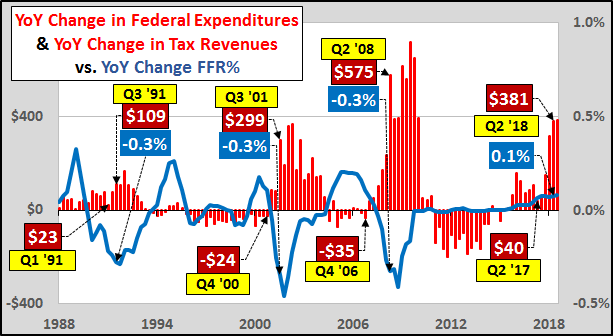

Le graphique ci-dessous est le même que ci-dessus, mais il ne montre que les données de 2007 jusqu’au troisième trimestre de 2018.

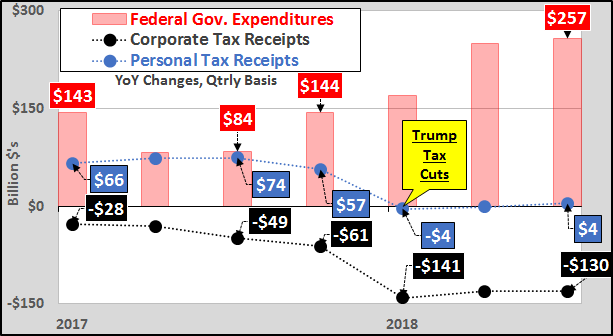

Le voici, encore une fois, mais de 2017 jusqu’au troisième trimestre de 2018. Les réductions d’impôt de Trump sont entrées en vigueur au premier trimestre de 2018 et on s’attendait à d’importantes baisses d’une année à l’autre des recettes provenant de l’impôt sur les sociétés, mais peut-être pas à la croissance zéro des recettes fiscales des particuliers. Parallèlement aux réductions d’impôt, les dépenses du gouvernement fédéral ont augmenté considérablement d’une année à l’autre (conservateurs sur le plan financier ils ne sont plus).

Le graphique suivant détaille la divergence jamais vue (du moins depuis la Seconde Guerre mondiale) entre la politique monétaire contra-cyclique et la politique budgétaire pro-cyclique. Les colonnes rouges représentent la variation trimestrielle des dépenses fédérales d’un exercice sur l’autre et la variation des recettes fiscales fédérales d’un exercice à l’autre (les augmentations des dépenses du gouvernement fédéral et les diminutions des recettes fiscales fédérales sont présentées ensemble comme des mesures de stimulation … les diminutions des dépenses et la hausse des recettes fiscales sont montrées comme des contraintes économiques). La ligne bleue correspond à la variation trimestrielle du taux d’intérêt des fonds fédéraux d’une année à l’autre.

Jusqu’à présent, l’augmentation des dépenses fédérales conjuguée à la baisse des recettes fiscales perçues stimulaient l’économie, ce qui va généralement de pair avec une baisse des taux d’intérêt. Cependant, le président et le Congrès entreprennent d’importantes augmentations des dépenses et réduisent les impôts pour stimuler l’économie (généralement en phase avec le début d’une crise économique) alors que la Réserve fédérale s’oriente dans une direction pro-cyclique en augmentant les taux (et en liquidant 50 milliards de dollars par mois de son bilan) afin de tenter de freiner l’économie.

Il est clair que ces deux partis ne sont pas sur la même longueur d’onde et qu’ils ne feront que s’éloigner davantage. La Fed s’est engagée à poursuivre les hausses de taux et la réduction de son bilan tandis que le président/Congrès continuent d’augmenter les dépenses fédérales et discutent même d’autres réductions d’impôts, en particulier d’une réduction des impôts personnels (bien sûr, ce n’est peut-être qu’un effet d’annonce avant les élections).

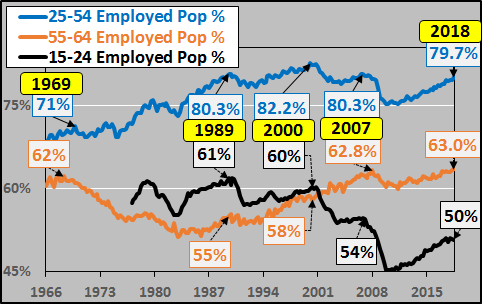

Étant donné que les États-Unis se rapprochent rapidement du plein emploi (quel qu’en soit la qualité) … difficile de comprendre pourquoi de nouvelles mesures de relance seraient une bonne idée étant donné qu’il n’y aura essentiellement plus de personnes désireuses ou capables d’intégrer le marché du travail.

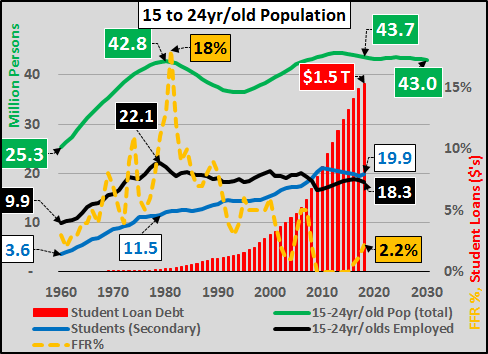

Et ce faible taux d’emploi des 15 à 24 ans n’est pas près d’augmenter. Le graphique ci-dessous montre le déclin de la population âgée de 15 à 24 ans (ligne verte) et l’augmentation de la classe étudiante (ligne bleue) par rapport à la classe ouvrière (ligne noire) ainsi que la dette totale des prêts étudiants contractés pour ce faire (colonnes rouges).

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire