Traduit par le blog http://versouvaton.blogspot.fr

Eh bien, 2019 est là et il est temps d’envisager quel type de croissance est possible. D’un point de vue macro, il est utile de reconnaître que 90 % de la richesse/du revenu/de l’épargne et près de 90 % de l’énergie mondiale sont consommés par les pays à revenu élevé et moyen supérieur (ceux dont le revenu par habitant varie de près de 90 000 $/an jusqu’à 4 000 $/an). Il s’agit des pays à revenu élevé, dont les États-Unis et le Canada, de la plupart des pays de l’UE, du Japon et de la Corée du Sud, de l’Australie et de la Nouvelle-Zélande, etc. plus les pays à revenu moyen supérieur Chine, Russie, Mexique, Brésil, Turquie, Thaïlande, Iran, etc (comme défini par la Banque Mondiale). En 2019, cela représente environ 3,85 milliards, la moitié des 7,7 milliards de personnes de la population mondiale (50 % en consomment 90 %, tandis que les autres 50 % n’en consomment que 10 %).

Examinons donc la principale source de carburant disponible en 2019… la croissance de la population mondiale des consommateurs âgés de 0 à 69 ans. La ligne bleue du graphique ci-dessous montre la population totale de 0 à 69 ans qui comprend la population potentielle en âge de travailler (de 20 à 69 ans environ) et la population en âge de procréer (de 15 à 45 ans) par rapport au changement annuel dans cette population (colonnes rouges). Les observateurs avisés noteront que la croissance démographique a ralenti de 30 millions de personnes par année, soit une réduction de 75 % depuis le sommet atteint en 1988. 2025 est l’année où la croissance cesse complètement et d’ici 2035, on estime que cette population diminuera d’un peu moins de 10 millions de personnes par an.

Considérez qu’à la fin de chaque cycle économique depuis 1960 et au début de la récession suivante (mis en évidence par les colonnes noircies dans le graphique ci-dessous), il y avait encore une croissance significative (carburant) parmi la population mondiale des consommateurs. Cette croissance démographique, conjuguée aux réductions des taux des réserves fédérales et aux mesures de stimulation du gouvernement fédéral, a relancé non seulement la croissance économique intérieure, mais aussi la croissance économique mondiale. Le cycle macro-économique de la population des pays à revenu moyen supérieur/haut de la planète s’est élargi de 30 à 40 millions de personnes par an de 1960 à 1990, mais la croissance a ralenti à environ 20 millions par an de 1995 à 2015.

Cependant, si la fin du cycle économique actuel et le début d’une récession devaient commencer en 2019, l’ancien plan de réduction des taux et de relance trouverait le terrain le moins fertile depuis la Seconde guerre mondiale ; seulement « 11 millions de consommateurs » de plus que l’année précédente. Cette fraction relative des multiplicateurs auparavant plus importants explique pourquoi les banques centrales et les gouvernements fédéraux craignent tant de permettre la prochaine récession (et le libre marché) … et pourquoi des mesures beaucoup plus importantes seront nécessaires (taux d’intérêt négatifs, stimulants, etc.) pour relancer la « croissance » au prochain ralentissement. Bien sûr, plus la récession est retardée, moins la croissance démographique (combustible) sera disponible pour relancer les moteurs de l’activité économique nationale et mondiale.

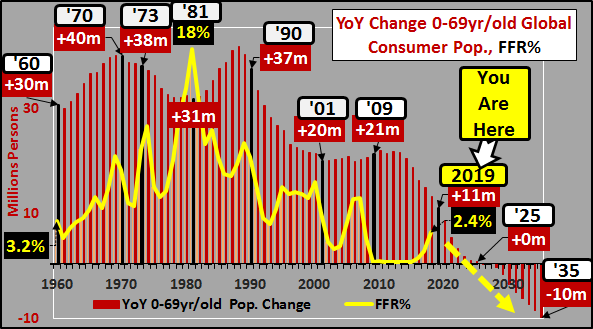

De même, si l’on considère l’évolution de la croissance démographique annuelle comme un très bon indicateur de l’évolution de la demande (inflation), il n’est donc pas surprenant que le taux des réserves fédérales soit fortement corrélé à ces changements démographiques. Suivant cette logique, il est clair que les taux suivront à nouveau bientôt le cycle macroéconomique de la population en territoire négatif. La question de savoir si les NIRP, les mesures de relance massive probables et une multitude de nouveaux et d’anciens acronymes pour dire « renflouement » auront l’effet désiré par rapport à une population consommatrice qui va bientôt diminuer, c’est une autre question.

Crédit supplémentaire : Pourquoi les États-Unis entreront probablement bientôt en récession.

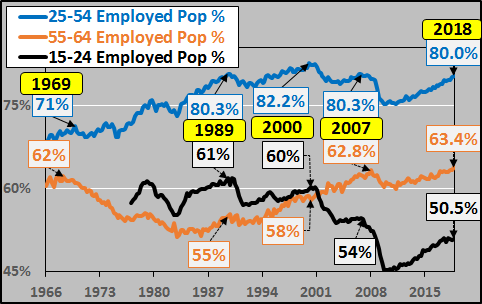

Alors que la population américaine augmente à peine, mais que l’emploi continue d’y augmenter … les États-Unis seront bientôt à court de personnes aptes au travail pour maintenir cette croissance (voir le graphique ci-dessous).

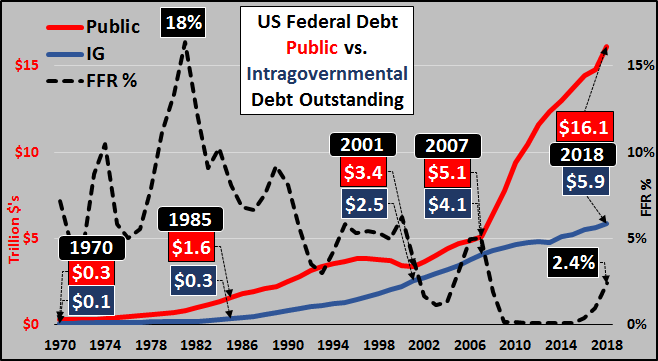

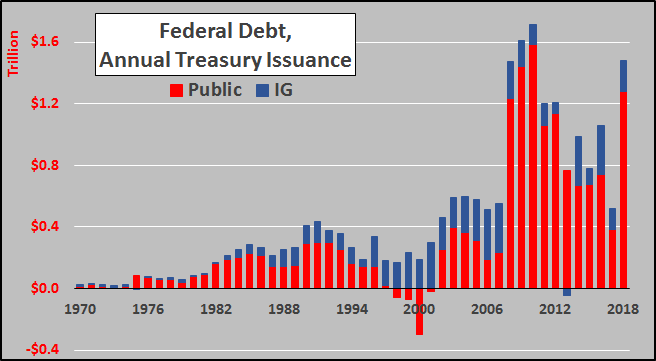

Et pourquoi les États-Unis n’ont plus beaucoup de munitions pour lutter contre le prochain ralentissement […]. Le graphique ci-dessous montre la montée en flèche de la dette publique par rapport à la croissance stagnante de la dette intra-gouvernementale.

Le graphique ci-dessous présente les émissions de dettes annuelles ventilées selon les émissions de dettes vendues au public et celles achetées au moyen de l’excédent intra-gouvernemental. 2018 a été la troisième plus forte augmentation de la dette, seulement après 2009 et 2010 … et c’était la période la plus favorable. On ne peut que se demander combien les États-Unis vont émettre de dette lors de la prochaine période difficile ?

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire