Traduit par le blog http://versouvaton.blogspot.fr

Elle est remplacée par une croissance synthétique, une fusion dirigée par le centre

La situation démographique à laquelle le monde est confronté est sans précédent et sans équivalent dans l’histoire moderne. Toutes les morts des guerres des siècles derniers ont été de simples échos sur le radar par rapport à ce qui se passe aujourd’hui. Compte tenu du modèle économique de croissance infinie, la situation est irréparable et aucune réparation ne sera tentée. Le seul but est d’étendre le modèle actuel avec ses gagnants et ses perdants évidents.

Pour faire valoir mon point de vue, j’ai divisé la population mondiale en deux moitiés égales. La moitié de la population mondiale vit dans des pays consommateurs et l’autre moitié dans des pays non consommateurs. Les nations consommatrices ont un revenu national brut par habitant supérieur à 4 000 dollars par an, avec une moyenne de 16 000 dollars. Les nations non consommatrices ont un revenu national brut inférieur à 4 000 $ par an et un revenu moyen de 1 600 $ par habitant. Étant donné que les groupes sont de 3,9 milliards (consommateurs) et de 3,8 milliards (non-consommateurs) et que les nations non-consommatrices ont des revenus d’à peine 1/10ème de ceux des nations consommatrices… le fait que les nations consommatrices consomment 85% à 90% de l’énergie et des exportations mondiales ne devrait pas être une surprise. Les nations consommatrices disposent de la quasi-totalité des revenus, de l’épargne et de l’accès au crédit. D’un point de vue économique, les nations consommatrices dominent et les nations non consommatrices pourraient aussi bien être sur Mars.

Deux graphiques rapides et quelques thèmes…

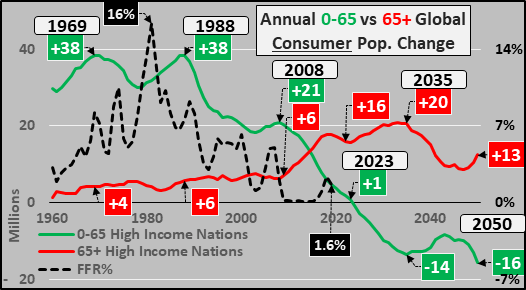

Le graphique ci-dessous présente l’évolution annuelle des nations consommatrices chez les 0 à 65 ans par rapport à l’évolution annuelle chez les plus de 65 ans ainsi que le taux des fonds fédéraux. La croissance de la population des moins de 65 ans cessera d’ici 2023 (si ce n’est plus tôt) et se transformera en une forte baisse indéfinie par la suite. La croissance annuelle des plus de 65 ans s’accélère depuis 2008 et n’atteindra son pic de croissance que vers 2035.

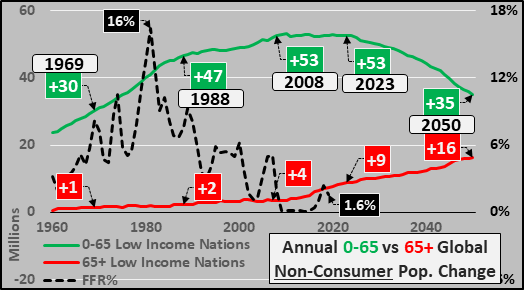

Le graphique ci-dessous présente l’évolution annuelle des pays non consommateurs en ce qui concerne les moins de 65 ans par rapport aux 65 ans et plus, ainsi que le taux des fonds fédéraux. La croissance annuelle de la population des moins de 65 ans a cessé d’augmenter et est en train de passer à une croissance de « seulement » 35 millions d’ici 2050. La croissance de la population des 65 ans et plus non consommateurs est en hausse et devrait continuer à s’accélérer jusqu’en 2050.

Quel est le(s) point(s) de la situation

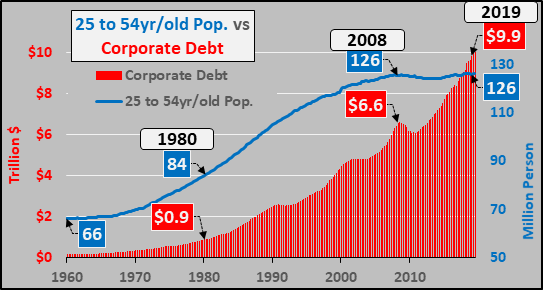

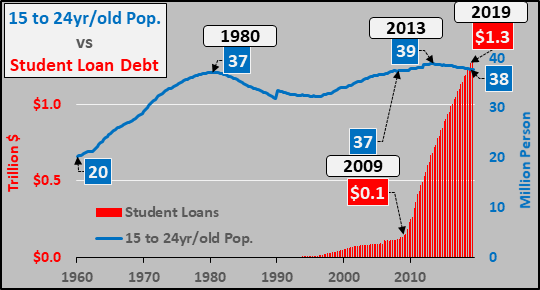

Les moins de 65 ans dans les pays consommateurs ont un taux élevé de consommation de crédit. Les plus de 65 ans ont une aversion relative pour le crédit et sont plus susceptibles de rembourser ou de solder des prêts existants que de contracter de nouveaux prêts. Les personnes âgées qui contractent de nouvelles dettes le font à des niveaux relativement faibles. En termes simples, dans notre système bancaire de réserves fractionnaires, la majeure partie de « l’argent » de l’économie est générée par une quantité croissante de prêts. Mais les données sont claires : ceux qui souscrivent de nouveaux prêts (créent de l’argent frais) seront en déclin indéfini, tandis qu’à peu près à égalité et à l’opposé, ceux qui remboursent ou soldent les prêts existants (détruisent donc l’argent existant) prendront leur place.Au cours du cycle actuel, les dettes des entreprises, les prêts aux étudiants et les prêts automobiles ont fait le gros du travail de création de nouvelles dettes. Cependant, ces trois sources de nouvelles dettes sont déjà « sur-utilisées » et seuls les nouveaux véhicules (plus les dettes de cartes de crédit) sont susceptibles de se développer chez les personnes âgées. D’où viendra l’endettement supplémentaire (croissance de la « masse monétaire ») puisque la quantité de personnes potentielles en âge de travailler capables de contracter de nouveaux crédits, et donc de faire croître organiquement la « masse monétaire » (sans parler de consommation), a décéléré de plus de 90 % et devrait commencer à diminuer très bientôt ?

Pour brosser un tableau un peu plus clair, les deux graphiques ci-dessous montrent l’endettement des entreprises et des étudiants par rapport aux principales populations qui consomment cette dette (respectivement les 25-54 ans et les 15-24 ans aux États-Unis). Il n’est pas difficile de distinguer la substitution d’un endettement croissant d’une population stable ou en déclin.

Ainsi, il existe deux options pour continuer à augmenter la dette (càd « l’argent »). Soit on encourage les personnes en âge de travailler, toujours moins nombreuses dans les pays consommateurs, à s’endetter toujours plus (en payant de façon perverse les emprunteurs avec des taux d’intérêts proche de zéro ou autre pour contracter de nouveaux prêts) et/ou les banques centrales le font surgir de nulle part. Le ZIRP, le NIRP, le QE, le LTRO et les acronymes qui restent à inventer auront tous pour but exprès de détruire des actifs (achat d’obligations, d’actions, etc. qui ne reviendront jamais sur le marché) et de les remplacer par de la « monnaie » nouvellement imprimée qui fera monter mécaniquement le prix des actifs restants toujours plus haut. Cette monétisation a pour but d’éviter que le marché libre ne fixe le prix des actifs en fonction d’une quantité décroissante d’acheteurs et d’une quantité rapidement croissante de vendeurs.

C’est la faiblesse fondamentale progressive et dégénérative (ralentissement de la croissance démographique et déclin pur et simple de la population parmi les consommateurs) qui est les prémices d’une interférence toujours plus grande du marché et qui est à l’origine de la « force » économique et financière observée sur le marché. Bien entendu, la politique consistant à diriger de manière centralisée l’appréciation des actifs a des gagnants (une quantité décroissante d’institutions, de détenteurs d’actifs, de gouvernements fédéraux) et des perdants (une quantité rapidement croissante de jeunes, de pauvres, de personnes issues de la classe ouvrière et de ceux qui ont peu ou pas d’actifs).

Données démographiques via les Perspectives démographiques mondiales des Nations unies 2019

Chris Hamilton

Aucun commentaire:

Enregistrer un commentaire