Article original de Chris Hamilton, publié le 21 décembre 2020 sur le site Econimica

Traduit par le blog http://versouvaton.blogspot.fr

Alors que nous approchons de 2021, je vous propose de vous préparer à détailler notre situation démographique à l’approche de la nouvelle année et de conclure par un superbe extrait de Fight Club résumant notre situation.

Pour commencer, je vais diviser le monde en deux groupes à peu près égaux, celui des consommateurs et celui des non-consommateurs, en utilisant le revenu national brut par habitant de la Banque mondiale.

Les « consommateurs » qui représentent la moitié de la population mondiale, ont un revenu moyen par habitant supérieur à 4 045 dollars… bénéficient de plus de 80 % des revenus, de l’épargne et de l’accès au crédit et consomment plus de 80 % des produits exportés et plus de 80 % de l’énergie mondiale. Ils ont un revenu médian de 12 000 dollars.

Les consommateurs comprennent :

- 83 pays à revenu élevé (12 536 dollars et plus) – UE, États-Unis/Canada, Japon, Australie/Nouvelle-Zélande, Arabie saoudite/EUA, Corée du Sud, Taïwan, Israël

- 56 pays à revenu intermédiaire supérieur (4 046 à 12 535 dollars) – Chine, Mexique, Brésil, Russie, Iran/Irak, Indonésie, Argentine, Thaïlande, Colombie/Venezuela

« Peu ou pas du tout consommateurs », l’autre moitié de la population mondiale, a un revenu moyen par habitant de quelques centaines de dollars à 4044 dollars… gagne moins de 20% du revenu mondial, de l’épargne, de l’accès au crédit et consomme moins de 20% de tous les produits exportés et brûle moins de 20% de l’énergie mondiale. Ils ont un revenu moyen d’environ 1 200 dollars par an… 10 fois moins par personne parmi les non-consommateurs que parmi les « consommateurs » moyens.

- 50 pays à revenu moyen inférieur (1 036 à 4 045 dollars) – Inde/Pakistan, Philippines, Bangladesh, Nigeria, Égypte, Vietnam, Ukraine, Honduras/Nicaragua/El Salvador, Bolivie

- 29 pays à faible revenu (1 035 $ et moins) – Afghanistan, Haïti, Somalie, Yémen, Syrie, Corée du Nord, Madagascar, Tchad, Ouganda

De manière critique, en lisant ceci et en voyant le déclin de la population présente et future à grande échelle dans les pays consommateurs, vous remarquerez que s’il y a une croissance dans les pays non consommateurs, elle se fait typiquement sur une base de 1 pour 1. Cela signifie que la perte d’un « consommateur » est compensé par son remplacement par un « non consommateur », chaque remplacement entraînant une baisse de quelque 90 % de la capacité de consommation.

Tout d’abord, jettons un regard sur l’évolution de la demande mondiale, les naissances mondiales annuelles. La zone ombrée en jaune dans le graphique ci-dessous montre que les naissances mondiales ont atteint un pic d’environ 135 millions de personnes par an en 1989… et n’ont probablement jamais retrouvé ce niveau élevé. Bien que l’ONU s’attende à ce que les naissances de 2020 dépassent celles de 1989… lorsque l’ONU publiera son prochain rapport actualisé, les naissances auront été ajustées à la baisse de plusieurs millions pour refléter la réalité dont les démographes ont été témoins, mettant les naissances bien en dessous du pic de 1989. Et en 2021, la pénurie de grossesses dans le monde en 2020 se transformera en l’une des plus grandes pénuries de naissances de l’histoire.

La formation des familles et les naissances qui en résultent sont les principaux facteurs de création d’une demande croissante (inflation). Les données de l’ONU montrent que les naissances annuelles chez les « consommateurs » (ligne bleue, ci-dessous) ont diminué de 18 millions depuis le pic de 1989 pour revenir au même nombre de naissances qu’en 1950. Un retour au point de départ, avec 4 décennies de hausse des naissances suivies de 3 décennies de baisse des naissances. Ces chiffres des nations consommatrices incluent généralement les naissances d’immigrants au sein des nations consommatrices, sans cela, le déclin aurait été beaucoup plus marqué. Les naissances dans les pays à faible consommation (ligne jaune) ont augmenté dans les mêmes proportions que le déclin des pays consommateurs. Les deux devraient maintenir leur trajectoire actuelle. Les naissances dans les pays à faible consommation vont continuer de remplacer les naissances de pays consommateurs dans une proportion de 1 pour 1.

Pour ceux qui y prêtent attention, l’inflation (telle que représentée par le taux des fonds fédéraux fixé par la Réserve fédérale) a diminué presque conjointement avec la baisse du nombre de naissances dans les pays consommateurs, et la dette mondiale a explosé de façon inversement proportionnelle… avec l’impact de la demande qui a été tirée vers le haut par rapport à un avenir où la demande diminuerait de façon organique. La question qui se pose ici est la suivante : comment un avenir toujours plus petit de consommateurs pourrait-il rembourser ou prolonger une dette toujours plus importante ?

Si on rapproche les courbes de naissances dans les pays à revenu élevé et celles dans les pays à faible revenu… il n’est pas difficile de voir où cela mène.

Après 30 ans de déclin des naissances dans les pays consommateurs, il n’est pas surprenant que la population en âge de procréer dans les pays consommateurs soit en déclin par rapport à la croissance continue de la population en âge de procréer dans les pays à faible consommation.

Ci-dessous, voici l’évolution d’une année sur l’autre de la population des pays à forte consommation par rapport à celle des pays à faible consommation. L’accélération et la décélération de la population en âge de procréer des pays « consommateurs » (essentiellement reflétée par le taux des fonds fédéraux), notent que le pic de croissance dans les pays à faible consommation est passé. Le déclin de la population en âge de procréer dans les pays consommateurs et le ralentissement de la croissance de la procréation dans les pays à faible consommation sont tout ce que nous pouvons attendre de cette situation.

Et le flux démographique signifie que le pic de population des nations consommatrices de 0 à 65 ans vient d’être atteint, et que l’on peut s’attendre à ce qu’il continue de décliner à partir de là. Là encore, on s’attend à ce que les baisses de consommation soient compensées par une faible croissance de la population des consommateurs (une grande partie de la croissance prévue sera largement du à la plus longue durée de vie des populations des nations à faible consommation, ce qui entraînera une augmentation des populations âgées… tandis que la croissance des jeunes populations dans les pays à faible consommation ralentira).

Une fois de plus, il faut vérifier le changement d’une année sur l’autre qui est maintenant tourné vers la dépopulation séculaire des nations consommatrices et la décélération de la croissance parmi les nations à faible consommation.

Pour compléter le tableau, voici les nombre de personnes de plus de 65 ans dans les pays consommateurs contre celles de plus de 65 ans dans les pays à faible consommation.

Évolution sur un an des populations de 65 ans et plus dans les pays consommateurs par rapport aux populations de 65 ans et plus dans ceux à faible consommation.

États-Unis d’Amérique

Naissances

Malgré toute la croissance démographique et l’immigration, les États-Unis n’ont que de très peu dépassé le pic de 1957 en termes de naissances annuelles sur une seule année, 2007. Et depuis ce double pic de 2007, les naissances ont de nouveau diminué de près de 700 000 (-16 %) par an. Cependant, la chute imminente de 2021 provoquée par la Covid-19 au niveau des naissances verra 1 million de naissances en moins (-26%) que les doubles pics de 1957 et 2007. Parmi les principales influences sur le taux de natalité, on peut citer le taux de croissance annuel moyen de la Fed et l’achat d’actifs qui entraîne une forte inflation des actifs, punissant essentiellement les jeunes adultes qui n’ont que peu ou pas d’actifs. Les dépenses augmentent bien plus vite que les revenus. La baisse du taux de mariage en résulte, ainsi que les moindres naissances qui sont une conséquence de la politique de la Réserve fédérale.

Ci-dessous, un simple ratio naissance/dette pour mesurer la création de toute cette dette par rapport à l’avenir responsable de la croissance, du remboursement et/ou du service de cette dette. La courbe de la chute des naissances et de l’explosion de la dette est devenue parabolique.

Population en âge de travailler

Pour résumer, comparez la population des 15 à 64 ans (ligne bleue) avec les personnes employées dans la même tranche d’âge (ligne verte). Il ne devrait pas être difficile de voir le ralentissement de la croissance de la population et celui, encore plus rapide, de la croissance de l’emploi.

Voici les même données de population sur le taux d’emploi que ci-dessus, mais en ajoutant les taux de la Réserve fédérale et l’expansion de son bilan (QE)…et l’impact de ces politiques pour encourager une plus grande dette fédérale.

La Réserve fédérale est chargée de la stabilité des prix et du plein emploi. Ci-dessous, vous pouvez voir que le moyen d’atteindre le plein emploi a été des taux d’intérêt toujours plus bas, plus de QE, pour encourager une activité économique alimentée par une dette toujours plus élevée.

Mais si vous ajoutez le Wilshire 5000 (représentant toutes les actions américaines cotées en bourse), vous pouvez voir très clairement que le principal gagnant de chaque cycle progressif de « plein emploi » n’est pas les employés mais un pourcentage décroissant qui détient un pourcentage d’actifs en forte croissance.

Logement

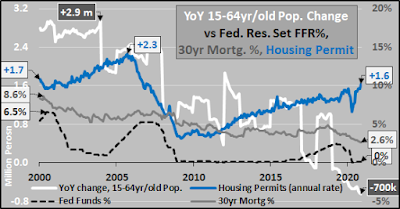

Je serais un peu négligent de ne pas jeter un coup d’œil au logement. Voici ci-dessous, l’évolution annuelle de la population en âge de travailler (ligne blanche), le taux hypothécaire fixe sur 30 ans (ligne grise) et les permis de construire (ligne bleue). Ce qui se passe maintenant ne s’est jamais produit, car la fixation des taux d’intérêt par la Réserve fédérale et le QE ont fait baisser les taux hypothécaires fixes à 30 ans à des niveaux records… alors que les permis de construire sont délivrés bien plus nombreux que la population d’acheteurs potentiels, qui est en déclin. Tout cela alors que la population âgée, dont les taux d’accession à la propriété sont les plus élevés, deviennent des vendeurs nets au fur et à mesure qu’ils décèdent ou laissent des biens hérités à leurs héritiers. Dans tous les cas, un afflux d’unités d’habitation vient pour une base d’acheteurs en déclin.

Examinons de plus près les mêmes données que ci-dessus, de 2000 à aujourd’hui.

Dette et Démographie

Voici un examen rapide de la dette publique négociable des États-Unis (ligne rouge), par rapport à la dette intra-gouvernementale (dette IG détenue par les fonds fiduciaires de la sécurité sociale, etc.), et au taux des fonds fédéraux. Essentiellement, toute la dette émise à partir de maintenant sera négociable, car en raison de son évolution démographique, les dettes IG se tournent vers des baisses nettes. Les États-Unis seront plus que jamais dépendants des étrangers, de la Réserve fédérale et des acheteurs institutionnels. Le gouvernement américain ne peut pas se permettre de payer des intérêts plus élevés que le ZIRP actuel.

Vérifions la variation annuelle de la dette négociable (colonnes rouges) par rapport à la dette IG (colonnes bleues), ainsi que la variation de la population américaine âgée de 0 à 60 ans (ligne verte) par rapport à celle âgée de 60 ans et plus (ligne jaune), et à nouveau le taux des fonds fédéraux.

Pour ceux qui sont curieux, on peut voir la relation entre des taux plus bas et le ZIRP (ligne noire) qui encouragent la montée en flèche de la dette ; ci-dessous voici le total de la dette américaine / PIB (ligne bleue), la dette du gouvernement fédéral / PIB (ligne rouge), et la montée vers le paradis du Wilshire 5000 (ligne jaune).

Bons du Trésor américain

Ci-dessous, la Réserve fédérale détient la dette du Trésor américain (ligne jaune) par rapport aux avoirs étrangers (ligne noire). Avec des émissions à venir beaucoup plus axées sur la démographie et un nombre d’acheteurs peu nombreux disposés à acheter des titres de la dette américaine à des taux proches des taux actuels, le seul acheteur naturel est un acheteur dont la motivation n’est pas le profit mais le contrôle. Je parie que la Fed n’est pas prête à jouer à nouveau la carte du QT.

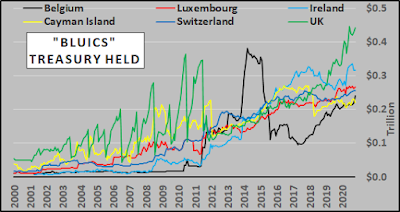

En comparant la montée en flèche de la Réserve fédérale parmi les principaux détenteurs de la dette américaine, à savoir la Chine, le Japon et la compilation « BLUICS » (Belgique, Luxembourg, Royaume-Uni, Irlande, îles Caïmans, Suisse). Malgré un « excédent commercial » important en dollars, les étrangers ne recyclent plus leurs dollars excédentaires dans les coffres du Trésor. Mais ils doivent bien aller quelque part… actions, métaux précieux, mais peut-être surtout Bitcoin ?

Les seuls acheteurs nets de bons du Trésor américain sont les pays pratiquant le shadow banking qui ont accès à des lignes de swap de la banque centrale plutôt qu’à un « excédent commercial en dollars ».

En bref… les États-Unis sont en déclin démographique, le gouvernement fédéral s’est engagé à assurer la croissance à tout prix, la Réserve fédérale est chargée de veiller à ce que les obligations du Trésor américain ne soient pas négociées à des « évaluations de marché libre ». Et peut-être que Bitcoin est le meilleur moyen de faire des ventes à découvert au dépend des États-Unis !

Bitcoin

Enfin, je mentionne le Bitcoin et je le montre simplement par rapport aux avoirs combinés du Trésor et des Mortgage Backed Securities de la Réserve fédérale, plus les opérations entreprises qui ont conduit à un bilan de plus en plus important. L’afflux de dollars et le retrait de grandes quantités d’actifs poussent les prix des actifs à la hausse, mais la combinaison de taux d’intérêt bon marché (qui stimulent la capacité à long terme), tout en n’offrant qu’une stimulation de la demande à court terme, fait baisser les prix des matières premières. Faites-en ce que vous voulez.

Quoi qu’il en soit de la nature de 2020, 2021 devrait être plus claire… ce n’est pas un cycle économique ou une pandémie typique. Des décennies de décélération démographique et, maintenant, des déclins démographiques purs et simples sont au cœur du ZIRP/NIRP de la banque centrale, des QEs et de la montée en flèche de la dette. La démographie est le destin et il devrait être clair à présent qu’il n’y a aucun moyen de sortir un jour de cette dette. Cela semble être le début d’un reset global, de facto ou non.

Pour conclure, à la fin de Fight Club, après avoir tué son alter-ego et organisé la destruction de tous les dossiers de crédit mondiaux… Ed Norton dit : « Vous m’avez rencontré à un moment très étrange de ma vie » car les dossiers de crédit sont tous détruits. Je crois que le monde vit également une réalité dissociée, mais qu’il prendra bientôt douloureusement conscience des vérités que nous avons si longtemps reniées. Profitez de cet extrait de Fight Club.

Chris Hamilton

Note de l'auteur Données de population tirées de UN World Population Prospects 2019

Aucun commentaire:

Enregistrer un commentaire